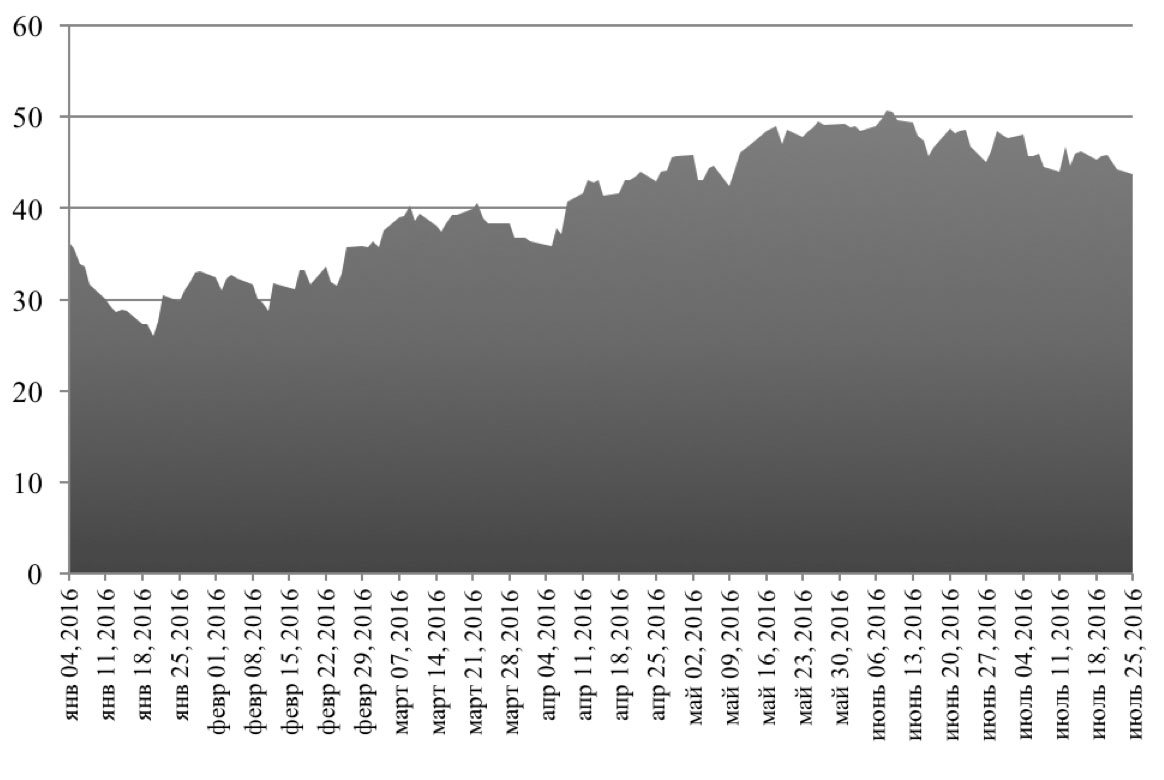

В первом полугодии 2016 г. ситуация на мировых рынках с формальной точки зрения может характеризоваться как преимущественно позитивная, в том числе на ключевых для Казахстана секторах. Так, в течение января-июня цены на нефть росли достаточно интенсивно, особенно если учитывать рост от локальных минимумов января, который к началу июня составил почти 100%

(рис.1).

Рисунок 1. Динамика цены нефти brent с начала 2016 года. [1]

С начала января по конец июня рост измерялся 34% (47 долларов против 35), а средняя цена за первое полугодие сложилась на уровне 39,8 долларов по сорту brent. Однако, несмотря на позитивную тенденцию первого полугодия 2016 г., в абсолютном выражении нефтяные цены оставались низкими, и средняя за полугодие цена оказалась значительно ниже аналогичного показателя прошлого года – в первом полугодии 2015 г. средняя цена барреля составила 57,8 долл., или на 45% выше.

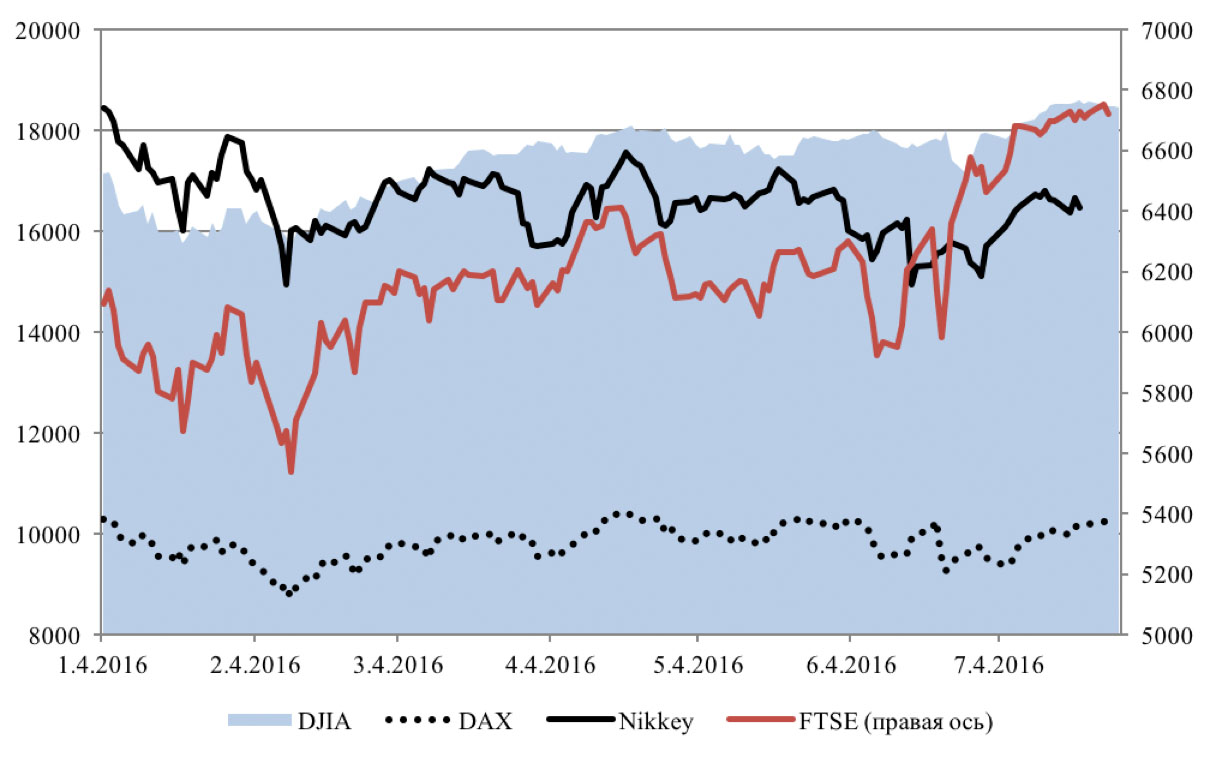

Ситуация на фондовых рынках в первые месяцы текущего года характеризовалась повышенной волатильностью и неоднократной сменой локальных тенденций (рис. 2). Начало года прошло в снижении основных фондовых рынков, которое по некоторым индексам даже развитых стран измерялось весьма существенными значениями около 15%.

Рисунок 2. Динамика основных фондовых индексов развитых стран в первом полугодии 2016 г. Рассчитано по данным Quote.rbc.ru и Yahoo!Finance.

В феврале-мае тенденция сменилась и фондовые индексы демонстрировали рост, на большинстве развитых рынков (за исключением Японии) перекрывший падение начала года. Затем цикл падения-роста вновь повторился – в мае-июне преобладало снижение, а с середины июня до августа шло новое повышение индексов, в ходе которого фондовые рынки США достигли новых исторических максимумов. Таким образом, в целом ситуация на мировых фондовых рынках в 2016 г. также скорее благоприятна и характеризуется ростом в США и Великобритании и нейтральной динамикой на рынках континентальной Европы. Исключением является Япония, где в силу индивидуальных особенностей стагнирующей экономики фондовый рынок показал снижение в январе-июле.

Ведущие развивающиеся фондовые рынки в 2016 г. также в целом демонстрировали позитивные тенденции, за исключением Китая. В финансовом секторе этой страны продолжались проблемы, что отражалось на котировках фондовых активов и ведущих индексов – их уровни на начало августа ниже январских примерно на 5%. Российские индексы, напротив, демонстрировали в 2016 году бурный рост, корректируясь от неоправданно заниженных значений начала года и реагируя на укрепление рубля – индекс РТС (валютный) вырос к августу примерно на 35%, индекс ММВБ (рублевый) – на 12%. Бразильский фондовый рынок вырос в этот же период примерно на 40%, индийский – на 12%, и даже турецкий фондовый рынок в начале августа был почти на 10% выше уровней начала года, несмотря на бурные политические события в стране. Таким образом, развивающиеся фондовые рынки в январе-июле 2016 г. также демонстрировали рост, в большинстве случаев – достаточно интенсивный, единственным исключением из которого стал Китай.

Одной из основных причин волатильности на фондовых рынках, особенно в США, и в конечном итоге их позитивной динамики, стало, по нашему мнению, изменение риторики ФРС относительно перспектив ужесточения монетарной политики. Если в конце 2015 г. основным вектором намерений ФРС в этой части было ужесточение политики и повышение ставок, что оказывало давление на финансовые рынки, то с весны тон комментариев представителей американского регулятора сменился на нейтральный, а их общий смысл сводился к тому, что повышение ставок будет возможным только при более уверенном росте экономики и иных индикаторов. Учитывая, что текущая макроэкономическая статистика США далека от таких параметров, участники рынка поняли заявления ФРС так, что в ближайшее время повышения ставок не будет, и начали возвращать средства на рынки, чем и был обусловлен их рост. В настоящее же время начинает преобладать еще более радикальная трактовка уклончивых заявлений ФРС – участники рынка теперь верят в возможность новых монетарных стимулов и этот фактор во многом обусловил новые рекорды на фондовых рынках США. Также следует отметить, что потенциальное смягчение монетарной политики ФРС или хотя бы риторика в его пользу будут означать позитив и для других секторов мирового финансового рынка, в том числе для товарного, включая нефтяной.

Возможность перехода к новым мерам стимулирования со стороны центральных банков в настоящее время представляется вполне реальной. Эти меры фактически остались единственным средством влияния на стагнирующие развитые экономики, не способные показать существенного улучшения динамики без помощи массированных денежных вливаний со стороны центральных банков. Так, экономика США, шестой квартал функционирующая в условиях отсутствия программы количественного смягчения, на протяжении всех этих шести кварталов последовательно снижает темпы роста, которые по итогам второго квартала упали до 1,2% относительно аналогичного периода прошлого года. На фоне фактической стагнации ведущих развитых экономик их центральные банки продолжают стимулирующие программы – Европейский центральный банк и Банк Японии продолжают предоставление ликвидности (причем последний – в чрезвычайно больших масштабах), а Банк Англии в начале августа понизил ставку до рекордно низкого уровня в 0,25%. На фоне такой монетарной политики банков еврозоны, Японии и Англии, вполне вероятным представляется и смягчение монетарной политики в США, тем более, что помимо благоприятных тенденций на отдельных секторах финансовых рынках, рассмотренных выше, существуют и обратные примеры на других секторах, вызывающие серьезную озабоченность перспективами финансовых рынков и мировой экономики в целом.

Одним из таких секторов, ситуация на котором свидетельствует о системном неблагополучии в мировой финансовой сфере, является рынок долговых обязательств, прежде всего – государственных. Конкретным проявлением опасной ситуации в данном случае выступает беспрецедентно низкий и продолжающий падать уровень доходности государственных облигаций. К лету 2016 г. доходность казначейских обязательств США упала до рекордных уровней, опустившись ниже предыдущих низов середины 2012 г., и сегодня продолжает оставаться крайне низкой, около 1,5% годовых (рис.3).

3. Динамика доходности 10-летних казначейских обязательств США,% годовых.[2]

Европейский рынок госдолга демонстрирует еще меньшие доходности и у многих выпусков долговых ценных бумаг развитых европейских стран доходность отрицательна с середины июня. У многих развитых стран (Австрия, Бельгия, Германия, Дания, Нидерланды, Словакия, Финляндия, Франция, Швейцария, Швеция, Япония) отрицательная доходность государственных ценных бумаг наблюдается по большинству их эмиссий.

Данная ситуация означает, что у инвесторов крайне ограничены возможности инвестирования, масштабного приложения средств, что вызывает их оседание на рынке государственного долга, остающимся едва ли не единственным надежным сектором в условиях постоянно ухудшающейся финансовой конъюнктуры, когда остальные сектора мирового финансового рынка слишком рискованны. Этим вызван повышенный спрос на государственные активы, их неадекватно завышенные цены и, как следствие – беспрецедентно низкая доходность. Кроме высокого уровня риска, не позволяющего инвесторам вкладываться в другие сектора, повышенные цены государственных облигаций, особенно в Европе, обусловлены программами монетарного стимулирования центральных банков, выкупающих активы у банков в порядке предоставления им оперативной ликвидности. Поскольку основным выкупаемым активом служат государственные облигации, их рыночные цены реагируют на данные программы повышением.

Перегрев на рынке государственных долговых облигаций является не единственным признаком ухудшения ситуации в мировой финансовой сфере, произошедшего в 2016 г. Также показательна и ситуация на рынке FOREX, где с начала года наблюдается сильное укрепление доллара США как к основному конкуренту среди мировых валют – евро – так и к остальным ведущим валютам мира, выраженное в росте индекса доллара (рис.4).

4. Изменение курса доллара США в 2015-16 годах.[3]

В начале 2016 г. индекс доллара находился на максимальном уровне с 2002 года, существенно перекрыв в том числе и значения прошлого финансового кризиса 2008-09 гг., когда он также сильно рос на фоне массированного ухода международных инвесторов с рисковых сегментов мировых рынков.

Таким образом, обзор текущей ситуации на основных секторах мирового финансового рынка позволяет охарактеризовать ее как неоднозначную – наряду с позитивными тенденциями товарных и фондовых рынков тенденции валютного и долгового рынка скорее неблагополучны и характерны для кризисных периодов. Негативным фоном для глобальной финансовой сферы остается ситуация в ведущих мировых экономических центрах, где происходит замедление роста, а также сохранение курса основных центральных банков на стимулирующую политику, или даже усиление этого курса, что свидетельствует о негативных ожиданиях регуляторов.

На казахстанскую экономику в этой ситуации оказывают влияние (а также будут его оказывать в краткосрочной перспективе около года) ряд факторов, которые можно сгруппировать в следующие основные направления:

– ситуация на фондовых рынках, как в значительной мере влияющая на политику центральных банков мира, от которой, в свою очередь, зависит вся мировая финансовая конъюнктура;

– собственно монетарная политика ведущих центральных банков мира, прежде всего – ФРС США, ее вектор и степень влияния на рынки;

– ситуация на товарных рынках, в первую очередь – направление и масштабы движения цен на нефть;

– ситуация на мировых рынках государственного долга, имеющая определенный потенциал влияния на некоторые важные для Казахстана сферы.

Рассмотрим эти направления и их влияние на экономику РК подробнее.

1. Ситуация на мировых фондовых рынках оказывает влияние на экономику Казахстана по двум направлениям. Во-первых, это опосредованное влияние через глобальную финансовую конъюнктуру, подверженную воздействию ведущих центральных банков мира, для которых фондовые рынки являются одним из факторов, определяющих монетарную политику. При негативе на фондовых рынках центральные банки вынуждены реагировать на панические действия их участников и смягчать свою политику или, по крайней мере, делать соответствующие заявления. Напротив, чрезмерный рост рынков и угроза раздувания на них пузырей может стать фактором ограничительных мер или смены риторики со стороны регуляторов.

В настоящее время (на середину августа) ситуация на развитых фондовых рынках развивается скорее по второму сценарию – идет значительный рост, американские фондовые индексы регулярно обновляют исторические максимумы, то есть, фондовые пузыри продолжают раздуваться. Ситуация в Европе сходна, хотя до новых рекордов ведущие европейские рынки еще не дошли. Таким образом, фондовые рынки в настоящее время не являются поводом для смягчения монетарной политики ни в США, ни в еврозоне, скорее наоборот.

Во-вторых, ситуация на мировых фондовых рынках оказывает непосредственное влияние на некоторые аспекты казахстанской финансовой сферы, в частности, на состояние инвестиционных портфелей крупных институциональных инвесторов РК, вкладывающих средства в зарубежные акции и иные инструменты. Это относится как к корпоративным финансовым учреждениям, так и к государственным. Так, в инвестиционном портфеле ЕНПФ по состоянию на 1.07.2016 г. доля акций иностранных эмитентов составляла 0,26% (16 млрд. тенге), доля акций казахстанских эмитентов, которые подвержены влиянию тенденций мировых фондовых рынков – 1,8% (111 млрд. тенге), облигаций международных финансовых организаций – 1,37% (85 млрд. тенге), иностранных государственных облигаций – 4,65% (289 млрд. тенге).[4] Иностранные ценные бумаги также представлены в инвестиционных портфелях Национального фонда, резервах Национального банка и большинства корпоративных структур финансового сектора всех его сегментов.

В силу такой интегрированности казахстанского финансового сектора в мировые финансовые рынки, многие организации, особенно инвестиционного профиля, достаточно чувствительны к колебаниям фондовых и других рынков, так как от этого зависит успешность их инвестиционной деятельности и доходность. О масштабах этой зависимости можно судить на примере Национального фонда, у которого «за 2015 год образовался инвестиционный убыток, который составил 1,7 млрд. долл. США».[5] В 2014 г. валютная доходность Национального фонда также была отрицательной, а в абсолютном выражении инвестиционный «убыток … составил 0,96 млрд. долл. США».[6] В 2013 г., напротив, инвестиционный доход Национального фонда составил 2,2 млрд. долл.[7] Таким образом, разница доходности только по одному Национальному фонду в стабильные и неблагополучные периоды измеряется величиной в 3-4 млрд. долл. США, что соответствует примерно 15% доходной части республиканского бюджета страны 2016 г. и превышает дефицит бюджета на этот год.

Исходя из этого аспекта влияния мировых фондовых рынков на казахстанскую экономику, можно отметить, что те уровни, на которых в настоящее время находятся фондовые индексы развитых стран, являются завышенными, а сами рынки характеризуются состоянием т.н. «перекупленности», то есть чрезмерно высокими котировками. Это означает высокую вероятность падения котировок и соответствующие последствия для инвестиционных портфелей казахстанских институциональных инвесторов, в которых имеются зарубежные акции. Соответственно, целесообразно рассмотреть возможности реструктуризации этих портфелей с целью вывода средств из фондовых активов.

2. Монетарная политика ведущих центральных банков мира, прежде всего – ФРС США. Монетарная политика определяет глобальную финансовую конъюнктуру, влияя на объемы ликвидности у участников мировых финансовых рынков – смягчение этой политики ведет к увеличению объемов средств, которыми располагают финансовые институты, и их готовности к инвестированию в активы фондовых и товарных рынков, а ужесточение монетарной политики вызывает обратный эффект. Это влияние многократно проявлялось в последние годы, в том числе на указанных рынках, действуя в обоих направлениях. Так, старт политики «количественного смягчения» ФРС и ее наращивание сопровождались ростом фондовых индексов и нефтяных цен, а сворачивание этой политики осенью 2014 г. привело к началу падения нефти в тот же период.

В настоящее время монетарная политика крупнейших центральных банков развитых стран носит преимущественно стимулирующий характер и даже в условиях крайне ограниченных возможностей для маневра продолжает смягчаться.

Так, Банк Японии в июле обнародовал свои намерения по продлению экономического стимулирования, в числе которых фигурировали уже реализуемые меры, включая отрицательную ставку на уровне минус 0,1% и увеличение денежной базы в объеме 80 трлн иен ежегодно ($763,8 млрд). Но, кроме этих стимулов, были также заявлены и новые – увеличение объема выкупа бумаг ETF (разновидность инвестиционных фондов) до 6 трлн. иен с 3,3 трлн., а также удвоение программы кредитования с 12 до 24 млрд. долларов. То есть, Банк Японии, и без того проводящий в настоящее время самую агрессивную политику монетарного стимулирования, еще находит новые возможности и методы для ее активизации.

Европейский центральный банк, также в июле, сделал ряд заявлений по своей монетарной политике, которые предполагают сохранение текущей чрезвычайно мягкой ее ориентации и, так же, как в японском случае, оставляют простор для дальнейшего смягчения. В частности, была сохранена отрицательная ставка по депозитам уровне минус 0,4% годовых и ставка по маржинальным кредитам – на уровне 0,25% годовых, не изменился объем ежемесячного выкупа активов в рамках программы количественного смягчения (QE), который составляет 80 млрд. евро. При этом в заявлении от имени Совета управляющих говорилось о возможности еще более мягкой политики в будущем, в том числе, отмечалась возможность сохранения ставок ЕЦБ на «нынешних или более низких уровнях в течение длительного периода времени», а также допускалась возможность действия программы выкупа активов «до конца марта 2017 г. или дольше, если это будет необходимо»[8], то есть, ее продления на более длительную перспективу, чем первоначальные планы. Данное заявление, хотя и не изменило фактического набора монетарных стимулов, но своей риторикой также работает в поле смягчения монетарной политики, выступая в качестве т.н. «вербальной интервенции», направленной на поддержку финансовой конъюнктуры.

Действия Банка Англии также находятся в русле этого курса на смягчение монетарной политики, в еще более концентрированной форме, обусловленной ожидаемыми проблемами британской экономики от Brexit. Именно данным фактором обусловили представители Банка Англии снижение процентной ставки в августе до исторического минимума в 0,25%. Более того, глава Банка Англии Марк Карни заявил о начале монетарного стимулирования британской экономики, которая пострадала от Brexit. Меры, обнародованные Карни, не ограничились снижением ставки впервые с прошлого кризиса (с 2009 г.), а также предполагают расширение программы количественного смягчения до 435 млрд. фунтов, выкуп корпоративных облигаций на 10 млрд. фунтов, а также кредитование строительного сектора по ставке, близкой к ключевой. Таким образом, Банк Англии предпринял наиболее сильные меры в области монетарного стимулирования, которые позволяют придать дополнительный импульс и британской экономике, и финансовым рынкам. Кстати, можно отметить, что неожиданное для рынков решение Банка Англии по снижению ставки привело, среди прочего, и к резкому росту нефтяных котировок и их развороту от локальных минимумов 3 августа.

В ряду действий ведущих центральных банков развитых экономик, предпринятых в последние месяцы, единственным исключением пока что остается ФРС США, которая не предпринимает новых мер по монетарному стимулированию и даже продолжает вялую риторику о возможности повышения ставок. Так, на последнем заседании Федерального комитета по открытому рынку (FOMC) ФРС 26-27 июля было принято ожидаемое решение сохранить базовую процентную ставку на уровне 0,25–0,50%, а в тексте сопровождающего заявления говорилось об уменьшении рисков для экономики, что должно было сигнализировать о готовности ФРС к повышению ставок. Однако в реальности риторика ФРС давно не впечатляет участников рынка, которые не ожидают никаких действий по ужесточению монетарной политики как минимум до 2017 г. И последние заявления отдельных представителей ФРС только укрепляют эти настроения. Так, глава федерального резервного банка Нью-Йорка У.Дадли в начале августа заявил, что ФРС США должна с осторожностью подходить к вопросу повышения процентной ставки из-за сохраняющихся рисков для экономики США, а также из-за рисков, возникших вследствие Brexit. Это заявление немедленно вызвало комментарии аналитиков о том, что повышения ставки в этом году можно не ожидать. Поэтому, хотя ФРС пока что и не заявляет, как остальные центробанки развитого мира, о новых стимулах, ее риторика все же меняется в этом же направлении, что уже является поводом для оптимизма на рынках.

Обзор последних действий и заявлений ведущих центральных банков развитых экономик позволяет сделать вывод о том, что возобладавшим вектором их политики становится новое ее смягчение, направленное на попытку поддержать замедляющийся экономический рост и микшировать возросшие риски на финансовых рынках.

Для Казахстана это позитивный фактор, так как смягчение монетарной политики с высокой степенью вероятности приведет к росту нефтяных цен и общему улучшению конъюнктуры финансовых рынков. Проблема в данном случае заключается в том, что смягчение монетарной политики в сложившихся условиях ограничено рядом факторов, в том числе и во времени, а ее положительный эффект будет непродолжительным, продлившись, по нашему мнению, от нескольких месяцев до года, после чего либо она будет вынужденно прекращена, либо спровоцирует новую фазу финансового кризиса.

3. Ситуация на товарных рынках. Конъюнктура товарных рынков, так же, как и остальных секторов глобального финансового рынка, определяется в первую очередь настроениями его участников и наличием у них ликвидности. Оба эти параметра в значительной степени обусловливаются монетарной политикой ведущих центральных банков мира и, поскольку эта политика, как показывает приведенный выше обзор, в настоящее время остается чрезвычайно мягкой и продолжает смягчаться как посредством конкретных мер, так и посредством вербальных интервенций, монетарный фактор в настоящее время благоприятен для товарных рынков.

Ключевой для Казахстана сегмент товарного рынка – нефтяной – в настоящее время находится под влиянием разнонаправленных факторов. С одной стороны, на фоне существенного роста цен в первом полугодии, проявился ряд негативных факторов по линии предложения. В частности, американская статистика в области нефтедобычи, очень сильно влияющая на котировки нефти, в течение последних месяцев регулярно демонстрировала неблагоприятные для цены показатели – рост запасов нефти и нефтепродуктов, увеличение числа буровых установок, количество которых увеличилось к началу августа до 381, или на 20% по сравнению с майским минимумом в 316 единиц, и пр. Все эти индикаторы свидетельствовали о росте добычи и предложения на рынке, и оказывали давление на цены, которым во многом и было обусловлено их снижение в течение июня и июля.

Однако, несмотря на указанные факторы, доминантой нефтяной конъюнктуры остается монетарная ситуация и политика центральных банков. С учетом того, что ФРС фактически признала отказ от прошлогодней риторики по повышению ставок, и их ожидаемой стабильности как минимум до конца 2016 г., а также вероятности смены курса и перехода ФРС к очередному смягчению (что весьма вероятно на фоне замедления экономического роста), перспективы нефтяного рынка в настоящее время выглядят благоприятно.

Существует также и технический аспект движения нефтяных котировок, обусловленный не фундаментальными факторами показателей нефтедобычи, и даже не монетарными факторами ликвидности на рынке, а настроениями и предположениями инвесторов о «правильности» тех или иных ценовых уровней. В соответствии с этими факторами, текущие котировки находятся в технически обусловленном коридоре значений 41,5-52,5 доллара по сорту «брент». В том случае, если произойдет выход из этого коридора наверх и закрепление цен выше уровня в 52-53 доллара, весьма вероятно дальнейшее движение наверх до уровней порядка 65 долларов. На наш взгляд, это движение вполне возможно именно на фоне неких заявлений ФРС о необходимости смягчения монетарной политики или о четко объявленном отказе от ее ужесточения в ближайшей перспективе.

Таким образом, ситуация на нефтяном рынке в краткосрочной перспективе представляется благоприятной, существует высокая вероятность продолжения роста нефтяных цен и получения от этого процесса позитивного эффекта для казахстанской экономики. Этот эффект будет проявляться по тем же направлениям, по которым шел негатив, но с обратным знаком – будет наблюдаться рост экспорта, валютных поступлений, укрепление курса тенге, постепенное увеличение объемов промышленного производства, ВВП, поступлений в Национальный фонд от компаний сырьевого сектора.

В случае реализации прогнозируемого нами сценария с ростом нефтяных цен до уровня порядка 65 долларов к концу текущего года, во втором полугодии казахстанская экономика будет демонстрировать рост, потенциал которого может измеряться величиной порядка 2%. Эта оценка базируется на том, что средняя цена нефти во втором полугодии 2015 г. составила 47 долл. по сорту «брент», и при ожидаемом росте в течение второго полугодия 2016 года с выходом к концу года на уровни в районе 65 долларов средняя цена полугодия может составить 50-55 долларов, то есть, быть выше показателя аналогичного периода 2015 г. на 7-15%.

Такой рост достаточно существенен и может «вытянуть» все ключевые макроэкономические индикаторы в зону ощутимого роста, включая объемы промышленного производства. В настоящее время промышленное производство демонстрирует спад (на 1,4% за семь месяцев) и, согласно официальному прогнозу, промышленное производство в республике в 2016 г. снизится на 2% из-за сокращения производства в горнодобывающей промышленности на 5% и в обрабатывающей промышленности на 1,4%. По нашему мнению, эти оценки занижены и не учитывают потенциал роста нефтяных цен, в случае реализации которого к концу года и промышленное производство, и его отдельные компоненты могут показать рост. Кроме того, вероятен небольшой рост ВВП по итогам года (на 0,5-1%), увеличение годовых объемов экспорта до уровня порядка 50 млрд. долл., и укрепление курса тенге примерно до 300 тенге или ниже, хотя на этот аспект роста нефтяных цен сильное влияние оказывает Национальный банк, в связи с чем точный прогноз затруднителен.

4. Ситуация на мировых долговых рынках. Возможным препятствием для оптимистического сценария со смягчением монетарной политики ФРС и роста по этой причине нефтяных цен может стать крайне напряженная ситуация на рынке государственных долговых обязательств развитых стран, возникшая именно из-за чрезмерных масштабов монетарного стимулирования. Соответствующие программы, как отмечалось выше, привели к очень сильному снижению доходностей по всему спектру государственных облигаций развитых стран, реализующих данную политику, и создали очаги напряженности в финансовой сфере. Одним из таких очагов стало осложнение деятельности крупных институциональных инвесторов с консервативными стратегиями, вкладывающими средства преимущественно в госбумаги и испытывающими падение доходности своей деятельности или даже несущие убытки из-за близкой к нулю доходности этих активов.

К числу таких институциональных инвесторов относятся и крупные государственные фонды Казахстана, и этот фактор также представляет определенную угрозу для государственных финансов страны.

В связи с экстремально низкими уровнями доходности государственных облигаций и серьезными проблемами у ряда крупных участников рынка (прежде всего пенсионных фондов), вызванными этой ситуацией, не исключено, что возможности смягчения монетарной политики ФРС будут ограничены, так как такое смягчение может привести к новому снижению доходности на долговом рынке. То есть, напряженность на долговых рынках развитых стран, которую зарубежные эксперты характеризуют как дефицит ликвидности, может стать ограничителем на пути смягчения монетарной политики и, тем самым, воспрепятствовать улучшению финансовой конъюнктуры и, в том числе, росту товарных рынков, критически важному для Казахстана.

Влияние мировых долговых рынков на казахстанскую экономику, таким образом, будет происходить по двум направлениям – непосредственно, по линии доходности государственных облигаций развитых стран, широко представленных в инвестиционных портфелях Национального фонда, Национального банка, а также, в меньшей степени – в портфелях ЕНПФ и корпоративных финансовых структур, и опосредованно – как фактор влияния на монетарную политику ФРС США, определяющую, в свою очередь, глобальную финансовую конъюнктуру. На наш взгляд, тенденции этого рынка будут сохраняться в русле последнего времени – доходности государственных облигаций будут снижаться (тем более, что в условиях высокого уровня государственного долга в этом заинтересованы государства-эмитенты), и это снижение не сможет повлиять на вектор монетарной политики центральных банков, несмотря на проблемы у значительной части финансового сектора. Для Казахстана это означает сохранение перспектив по улучшению конъюнктуры товарных рынков и роста нефтяных цен, но в то же время возможны и негативные последствия в виде уменьшающейся доходности активов Национального фонда и резервов Национального банка.

Резюмируя обзор текущей ситуации на мировых финансовых рынках и потенциал ее влияния на казахстанскую экономику до конца года, можно сделать заключение о том, что, несмотря на наличие существенных очагов напряженности на рынках и неблагополучные тенденции экономического роста в мире, именно эти особенности способствуют в целом позитивному вектору влияния мировых факторов на Казахстан. Замедляющаяся макроэкономическая динамика вынуждает крупнейшие центральные банки смягчать свою монетарную политику, что улучшает мировую финансовую конъюнктуру, включая конъюнктуру товарных рынков. Это значит, что перспективы нефтяных цен улучшаются и в оставшиеся месяцы 2016 г. можно ожидать их роста с выходом на новые локальные максимумы. Рост нефтяных цен будет оказывать позитивное влияние на ключевые параметры казахстанской экономики и обусловит ее рост по итогам второго полугодия и, с высокой долей вероятности – по итогам всего 2016 г.

В то же время сохраняются определенные риски для казахстанской экономики по отдельным направлениям, обусловленные особенностями глобальной финансовой конъюнктуру. В частности, по-прежнему велики риски падения фондовых рынков, ситуация на которых характеризуется состоянием «пузырей», что может повлечь за собой убытки для институциональных инвесторов Казахстана. Другой угрозой аналогичного происхождения является низкая доходность государственных облигация развитых стран, в которой хранится значительная часть государственных ресурсов по линии Национального фонда и Национального банка. Нулевая доходность этих инструментов означается вероятность получения очередных убытков по данным инвестициям по итогам 2016 года.

Примечания

[1] Spot Prices (Crude Oil in Dollars per Barrel, Products in Dollars per Gallon)// PETROLEUM & OTHER LIQUIDS. U.S. Energy Information Administration: website. URL: http://www.eia.gov/dnav/pet/pet_pri_spt_s1_d.htm (дата обращения: 29.07.2016).

[2] Рассчитано по данным ФРБ Сент-Луиса: 10-Year Treasury Constant Maturity Rate, Percent, Daily, Not Seasonally Adjusted // Federal Reserve Bank of Sent Louis, FRED® Economic Data: website. URL: https://fred.stlouisfed.org

[3] Рассчитано по данным ФРБ Сент-Луиса: Trade Weighted U.S. Dollar Index: Major Currencies, Index Mar 1973=100, Daily, Not Seasonally Adjusted // Federal Reserve Bank of Sent Louis, FRED® Economic Data: website. URL:

[4] Структура пенсионных активов и инвестиционного портфеля по пенсионным активам. Официальный интернет-ресурс ЕНПФ: http://www.enpf.kz/ru/o-fonde/investitsionnaya-deyatelnost/struktura-investitsionnogo-portfelya-dlya-smi.php

[5] ОТЧЕТ Национального Банка Республики Казахстан за 2015 год. Алматы, 2016 год. С. 68.

[6] ОТЧЕТ Национального Банка Республики Казахстан за 2014 год. Алматы, 2015 год. С. 76.

[7] ОТЧЕТ Национального Банка Республики Казахстан за 2013 год. Алматы, 2014 год. С. 73.

[7] ЕЦБ сохранил базовую ставку на нулевом уровне. Вести Экономика, 21.07.2016 14:53. http://www.vestifinance.ru/articles/73185