Основными направлениями международного экономического сотрудничества Казахстана являются внешняя торговля и привлечение иностранных инвестиций. На обоих направлениях приоритет партнерства принадлежит объединенной экономике Евросоюза. Как экспорт, так и привлечение иностранных инвестиций, прежде всего, прямых (ПИИ), оказывают существенное влияние на состояние казахстанской экономики и, как следствие – социальной сферы страны. Рассмотрим данные направления сотрудничества подробнее, выделяя два вектора – европейский и евразийский.

Европейский вектор экономического сотрудничества

Основным направлением экономического сотрудничества является внешняя торговля и в этом направлении европейский вектор преобладает. По итогам 2016 г. на долю стран ЕС пришлось 39% товарооборота Казахстана ($24,2 млрд.), в том числе 50,3% экспорта ($18,5 млрд.). Однако в части импорта перевес во внешнеторговом направлении сотрудничества имеет Евразийский экономический союз (ЕАЭС), доля которого составила 38,4% ($9,7 млрд.) [1]. Также можно отметить, что в разбивке на отдельные страны, а не экономические блоки основным торговым партнером Казахстана является Россия – не только в части импорта, где ее доля в 2016 г. составила 36,3%, но и в товарообороте (20,4%, или $12,6 млрд.). Среди крупнейших экспортных направлений Россия занимает 3-е место с долей 9,5 % и объемом $3,5 млрд. после Италии (20,3%, $7,5 млрд.) и Китая (11,5 %, $4,2 млрд.).

Другим важнейшим для Казахстана направлением внешнеэкономического сотрудничества является инвестиционное, особенно в части привлечения прямых иностранных инвестиций (кроме того, большую значимость имеют такие направления, как привлечение портфельных и других инвестиций, и казахстанские инвестиции за рубеж, где европейское и евразийское направления также занимают ведущие позиции). Роль иностранных инвестиций в экономическом развитии страны всегда была важна для Казахстана, сырьевой сектор которого развивался с опорой на зарубежное финансирование. Казахстан входит в число мировых лидеров по объему привлеченных иностранных инвестиций на душу населения, что обусловливает высокую роль этого источника финансирования многих сфер экономики, в том числе инвестиций в основной капитал – как в целом, так и в приоритетной в контексте модернизации обрабатывающей промышленности (таб.1).

Таблица 1. Иностранное финансирование инвестиций в основной капитал в Республике Казахстан в 2016 году, млн. тенге [2].

| инвестиции, всего | кредиты иностранных банков | займы нерезидентов | доля иностранного финансирования,% | |

| Инвестиции в основной капитал | 7719 | 73 | 978 | 14 |

| Инвестиции в основной капитал в обрабатывающей промышленности | 834 | 72 | 161 | 28 |

В связи с высокой значимостью иностранных инвестиций для экономического и социального развития Казахстана особый интерес представляет роль ЕС и ЕАЭС как источников прямых иностранных инвестиций (ПИИ). В соответствии с данными Национального банка РК, ЕС является безусловным лидером по объему притока ПИИ. Так, за 9 месяцев 2016 г. валовый приток ПИИ из 28 стран ЕС составил $8149 млн., что соответствует 56,1% от общего их объема. Приток ПИИ из стран ЕАЭС ниже на порядок – их валовой приток за тот же период измерялся всего $579 млн., что эквивалентно 4% общего объема [3].

Объемы накопленных в Казахстане ПИИ примерно соответствуют этим пропорциям (таб. 2), хотя соответствующие показатели несколько выше для ЕС и несколько ниже для ЕАЭС, что свидетельствует о постепенном сокращении притока инвестиций из стран ЕС и постепенном наращивании из государств ЕАЭС. Также можно отметить, что на страны ЕС приходится более 92% накопленных прямых инвестиций за рубеж из Казахстана, что также свидетельствует о приоритетности европейского вектора для международного инвестиционного сотрудничества Казахстана.

Таблица 2. Основные параметры состояния инвестиционного сотрудничества Казахстана со странами ЕС и ЕАЭС на конец третьего квартала 2016 года, млн. долл., если не указано иное [4].

| Прямые инвестиции, нетто-позиция | Прямые инвестиции за границу | Прямые инвестиции в Казахстан | |

| Всего ПИИ | -106389 | 19301,6 | 125690,4 |

| ПИИ из ЕС | -61344,6 | 17795,1 | 79139,7 |

| Доля ЕС в общем объеме ПИИ, % | 57,7 | 92,2 | 63,0 |

| ПИИ из ЕАЭС | -2922,5 | 1180,356 | 4102,8 |

| Доля ЕАЭС в общем объеме ПИИ, % | 2,7 | 6,1 | 3,3 |

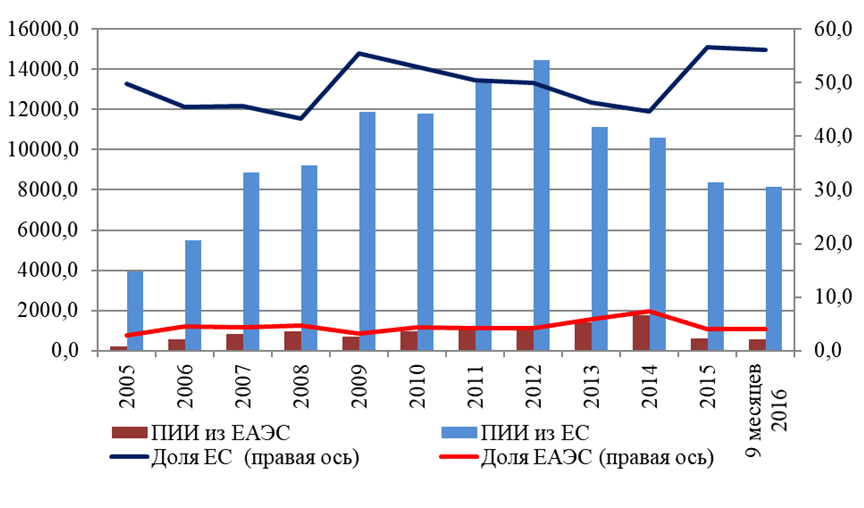

Рассматривая роль инвестиционного и торгового сотрудничества Казахстана с ЕС и ЕАЭС, необходимо оценивать не только текущее состояние этих процессов, но и тенденции, в том числе изменения, происходящие после значимых шагов в области интеграции. Если рассматривать тенденции последнего десятилетия в области привлечения инвестиций на европейском и евразийском направлениях, то можно охарактеризовать их как неоднозначные (рис.1).

Рисунок 1. Сравнительная динамика объемов и доли ежегодного валового притока ПИИ из ЕС и ЕАЭС в Казахстан в 2005-2016 гг., млн. долл. США, если не указано иное [5].

Тенденция с притоком прямых инвестиций из стран ЕС в последние годы демонстрирует устойчивое снижение годовых объемов – с 2012 по 2015 гг. они сократились с 14,4 до $8,4 млрд. (на 42%). При этом их доля, напротив, выросла до 56,7%, что объясняется еще большим сокращением к 2015 г. общих объемов ПИИ. Ситуация с прямыми инвестициями из стран ЕАЭС также не слишком благоприятна, так как в 2015 г. произошло резкое сокращение объемов их годового притока – до $590 млн. – в 3 раза меньше по сравнению с предыдущим годом, что привело и к резкому сокращению доли ЕАЭС в притоке ПИИ в Казахстан до 4% – уровня, меньшего, чем в 2010 г.

В то же время, до 2015 г. тенденции притока ПИИ из ЕАЭС в Казахстан были позитивными и выражались в постоянном и устойчивом их росте с момента формирования Таможенного союза в 2010 г. как в абсолютном, так и в относительном выражении. К 2014 г. доля ПИИ из стран ЕАЭС в общем объеме достигла максимума в 7,4% (доля стран ЕС в том же году снизилась до 44,7%), а их размер вышел на уровень $1756 млн., что в 2,5 раза превысило показатель 2009 г. ($699 млн.), последнего года перед созданием Таможенного союза, впоследствии преобразованного в ЕАЭС. Если же рассматривать тенденции притока ПИИ по обоим направлениям с 2005 г., то они имеют в целом сходный характер – быстрый рост, достижение максимумов (для ЕС – в 2012 г., для ЕАЭС – в 2014 г.) и последующий сильный спад. В период с 2005 г. до пиковых лет приток ПИИ из стран ЕС вырос в 3,7 раз, из стран ЕАЭС – в 7,6 раза. Доля ЕС в общем объеме притока ПИИ на протяжении всего периода 2005-2015 гг. менялась незначительно, в интервале 45-55%, доля ЕАЭС постепенно росла с 2,9% в начале периода до 5-7% к его окончанию.

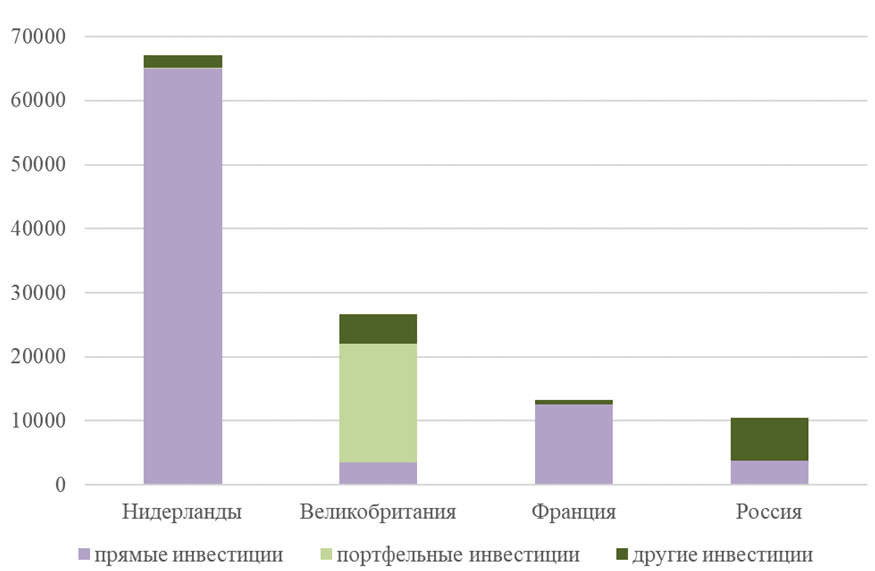

Как рост, так и снижение притока ПИИ в Казахстан, особенно имеющих европейское происхождение, во многом объясняется сырьевой ориентацией казахстанской экономики и соответствующими сферами приложения иностранных инвестиций. Три европейские страны, являющиеся лидерами по инвестициям в Казахстан – Нидерланды, Великобритания и Франция, на которые приходится в общей сложности $110 млрд. накопленных ПИИ (соответственно $68,9 млрд., $27 млрд. и $13,6 млрд. на 30.09.2016 г. [6]) осуществляли эти инвестиции преимущественно в геологоразведку и горнодобывающую промышленность. У инвестиций из Нидерландов на эти два вида деятельности приходится около 83%, у британских инвестиций – около 41%, у французских – около 93% [7].

Такая сильная концентрация европейских инвестиций в добывающих отраслях означает сильную зависимость статистики инвестиций от ситуации в нефтяной промышленности и металлургии, которая, в свою очередь, непосредственно обусловливается ценами на мировых товарных рынках. Падение этих цен, особенно нефтяных, в 2014-2016 гг. привело к резкому падению доходов предприятий добывающей отрасли, а поскольку в статистике прямых инвестиций отражаются, в том числе, реинвестированные доходы и нераспределенная прибыль, падение доходов нефтяной отрасли в 2015-2016 гг. привело к соответствующему падению объемов инвестиций.

Отраслевая структура инвестиций в Казахстан из стран ЕАЭС, прежде всего, из России, иная. В отличие от европейских, инвестиции из РФ в горнодобывающую отрасль и профессиональную, научную и техническую деятельность (в которой отражается деятельность по геологоразведке) составляют всего 24%. Примерно такую же долю занимают инвестиции в обрабатывающую промышленность и торговлю. Кроме того, значительные их доли приходятся на финансовую деятельность, транспорт и складирование, а также такой вид деятельности, как электроснабжение, подача газа, пара и воздушное кондиционирование. То есть, российские инвестиции значительно более диверсифицированы по сравнению с европейскими, сосредоточенными почти исключительно в сфере добычи полезных ископаемых.

В контексте влияния инвестиционного сотрудничества на модернизацию казахстанской экономики и обусловленный ей социальный прогресс можно отметить, что роль европейских инвестиций в развитии приоритетных для Казахстана прогрессивных отраслей обрабатывающей промышленности значительно скромнее имеющегося потенциала – совокупный объем инвестиций из трех ведущих в области инвестиций государств Евросоюза (Нидерландов, Великобритании и Франции) в обрабатывающую промышленность составляет около $5,3млрд., то есть, порядка 5% от общего объема их инвестиций.

Российские инвестиции в обрабатывающую промышленность составляют более $2,5 млрд., то есть, сопоставимы с европейскими, при том, что по общему объему накопленных инвестиций РФ отстает от указанных трех стран более чем в 10 раз ($10,5 млрд. против $107 млрд. по итогам второго полугодия 2016 г.).

Рассматривая инвестиционное сотрудничество Казахстана на европейском и евразийском направлениях, следует также принимать во внимание и характер инвестиций, поступающих из ЕС и ЕАЭС. Статистикой Национального банка РК выделяется 4 вида иностранных инвестиций – прямые, портфельные, производные финансовые инструменты (фактически отсутствуют), и другие (в этом виде инвестиций отражаются преимущественно различные виды кредитов и займов).

В разрезе данных видов иностранных инвестиций также наблюдается существенное отличие между европейскими странами и РФ, представляющей львиную долю инвестиций в Казахстан из ЕАЭС (рис.2). Подавляющий объем иностранных инвестиций (76%) из трех ведущих стран ЕС приходится на прямые инвестиции, тогда как в структуре российских инвестиций преобладают другие инвестиции (64%).

Рисунок 2. Накопленные иностранные инвестиции в Казахстан из ведущих стран ЕС и РФ по видам, млн. долл. США, по состоянию на 30.06.2016 г. [8]

При этом прямые инвестиции в значительной мере не являются реальным притоком средств из-за рубежа, так как статистика учитывает в этом виде инвестиций также и долю иностранных инвесторов в доходах казахстанских компаний с иностранным участием. В последние годы реинвестированные доходы (доля иностранных инвесторов в нераспределенной прибыли казахстанских компаний) формировали значительную часть чистого притока ПИИ в страну. В 2014 г. этот показатель составил 59%, в 2016 г. – 54%[9], а среднее его значение в период 2010-2016 гг. сложилось на уровне 35%. То есть, фактически в показателе притока ПИИ до половины объема является не реальным поступлением зарубежных средств в казахстанскую экономику, а доходом, полученным резидентами Казахстана на территории страны, но причитающимся иностранным акционерам местных компаний. Поэтому показатель ПИИ не в полной мере отражает реальные масштабы инвестиционного сотрудничества Казахстана с иностранными партнерами, в отличие от таких видов инвестиций, как портфельные и другие, где приток инвестиций отражает фактическое поступление средств (соответственно, вложения в ценные бумаги и предоставление кредитов) в Казахстан из-за рубежа.

И с учетом этого фактора разница инвестиционных потоков, поступающих в Казахстан с европейского и евразийского направлений уже не столь велика, учитывая, что РФ (порядка $7 млрд. накопленного объема) является крупнейшим после Китая (около $11,5 млрд.) поставщиком других инвестиций для Казахстана, тогда как объем накопленных инвестиций этого вида трех крупнейших инвесторов из ЕС составляет в общей сложности $7,3 млрд [10].

Продолжая тему статистики прямых иностранных инвестиций из ЕС, можно также отметить, что очень значительная их часть имеет фактически казахстанское происхождение, то есть, это инвестиции компаний, принадлежащих юридическим и физическим лицам Казахстана, но зарегистрированных в странах ЕС в силу различных причин (налоговая оптимизация, стремление обеспечить сохранность инвестиций и пр.). Особенно характерна эта ситуация для инвестиционного сотрудничества с Нидерландами – страной, товарооборот с которой составляет всего 5,6% общего товарооборота Казахстана [11] (по итогам 2016 г.), но ПИИ из которой формирует половину общего объема накопленных ПИИ (63 из $129 млрд. по итогам 2016 г.)[12]. В Нидерландах традиционно особенно много дочерних и иных компаний с фактически казахстанским капиталом, выступающих акционерами казахстанских компаний и банков (в том числе крупнейших, вплоть до национальных), чем и объясняется непропорционально высокий объем инвестиций из этой страны в Республику Казахстан.

С одной стороны, высокая доля таких инвестиций объясняет лидерство с большим отрывом Нидерландов в инвестициях в Казахстан, с другой стороны – рассмотренная выше особенность статистического учета ПИИ также вносит свой вклад в картину голландского лидерства, поскольку такого рода инвестиции имеют во многих случаях очень давнюю историю и, следовательно – многолетнюю историю аккумулирования в статистике доходов от их казахстанских активов, идущих в зачет показателя накопленных ПИИ.

Также можно отметить, что по данным голландской стороны, объем ПИИ в Казахстан значительно меньше и составляет $43 млрд. (на конец 2015 г.) [13]. Отмеченные факторы статистического характера, на наш взгляд, несколько затрудняют объективную оценку реального сотрудничества Казахстана со странами ЕС в инвестиционной сфере.

Статистика внешней торговли не имеет нюансов такого рода и дает более объективное представление о тенденциях экономического сотрудничества Казахстана на европейском и евразийском направлениях, хотя и в этом случае есть факторы, требующие к себя внимания при интерпретации статистических данных.

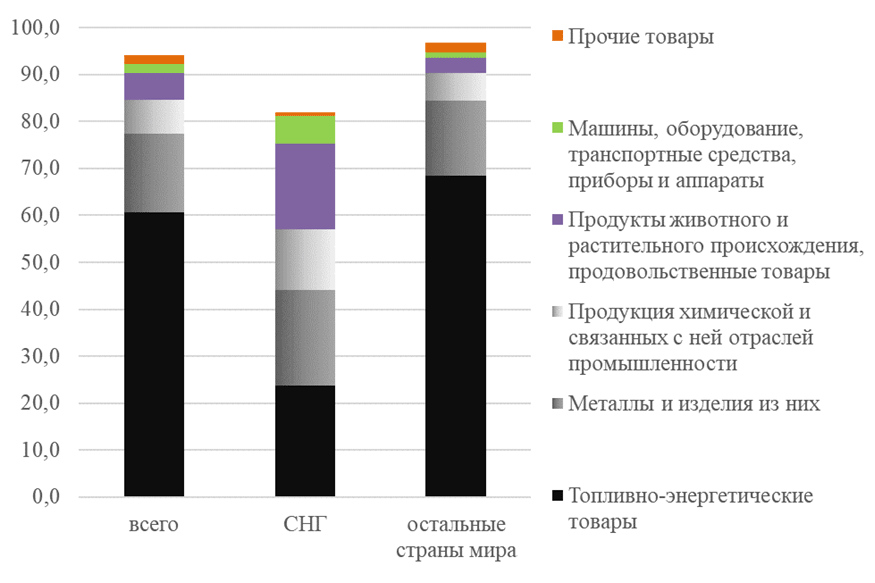

В частности, товарооборот Казахстана, как страны с устойчивым положительным сальдо торгового баланса, сильно зависит от объемов экспорта, на который традиционно приходится порядка 60-65% товарооборота. В свою очередь объемы экспорта сильно зависят от ценовой конъюнктуры мировых товарных рынков – прежде всего, от изменения цен на нефть и металлы, на которые приходится, в зависимости от цен, около 80-85% экспорта. Высокая волатильность нефтяных цен в силу фактически монопродуктовой структуры казахстанского экспорта, очень сильно влияет на его объемы. При этом экспорт из Казахстана в развитые страны, в том числе в ЕС, практически полностью носит сырьевой характер, тогда как экспортные потоки в страны ЕАЭС несколько более диверсифицированы. Товарная структура казахстанского экспорта не выделяет ЕС как отдельное направление, однако проиллюстрировать разницу между европейским и евразийским направлениями можно на данных СНГ (львиную долю в котором занимают страны ЕАЭС) и остального мира в сопоставлении с общей структурой (рис.3).

Рисунок 3. Структура экспорта Казахстана по основным товарным группам (более 1 % общего объема экспорта) в 2016 г. % [14]

Представленная диаграмма дает наглядное представление о существенных различиях между товарными потоками, идущими из Казахстана в СНГ и в остальной мир, 61% которого представляет ЕС. Почти 70% экспорта в государства дальнего зарубежья составляют топливно-энергетические товары и еще 16% металлы, то есть, порядка 85% экспорта представлено биржевыми товарами, цены которых имеют очень высокую волатильность, что соответственно отражается и на объемах экспорта. Эти же две товарные группы представляют только 44% экспорта в страны СНГ, фактически, в ЕАЭС, что делает стоимостные параметры экспорта на евразийском направлении значительно менее подверженными ценовым колебаниям.

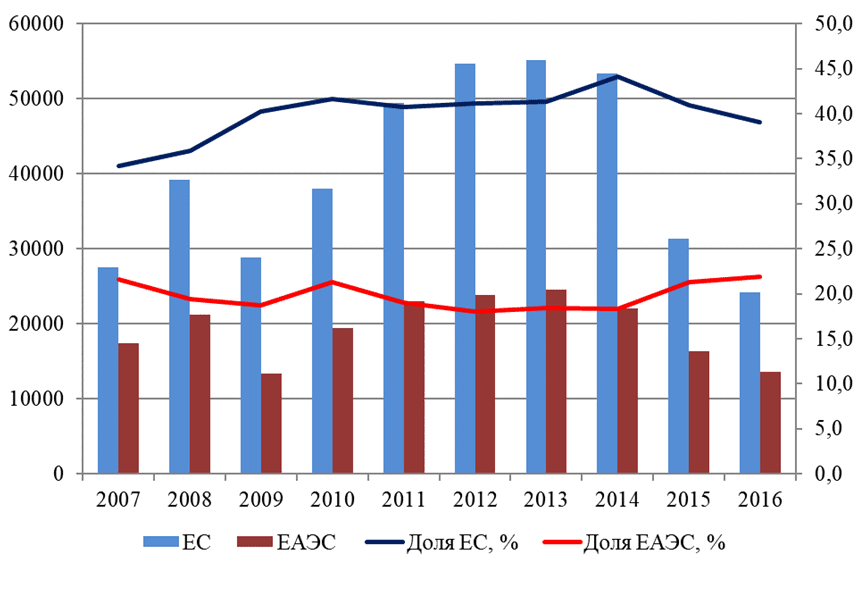

Фактор волатильности цен биржевых товаров и различной степени зависимости от него экспорта в ЕС и ЕАЭС объясняет многие изменения в динамике объемов казахстанского экспорта на двух данных направлениях, которая была в последние годы достаточно неравномерной (рис.4).

Рисунок 4. Сравнительная динамика изменения товарооборота Казахстана со странами ЕС и ЕАЭС за последние 10 лет, млн. долл. США если не указано иное [15].

Этим фактором объясняется резкий рост товарооборота с ЕС в 2009-2012 гг., когда цены на нефть выросли более чем вдвое после кризиса 2008-2009 гг. Этим же фактором было вызвано и падение товарооборота с ЕС в 2013-2016 гг. с 55,2 до $24,2 млрд. – в 2,3 раза, практически на ту же величину, что и падение нефтяных цен, составившее в этот период 2,4 раза (со 108 до $43,7 за баррель сорта brent [16]). Товарооборот со странами ЕАЭС отличался меньшей волатильностью ввиду отмеченного выше большего разнообразия его структуры, и меньшей доли в экспорте сырья. В период роста нефтяных цен рост товарооборота с ЕАЭС происходил по этой причине медленнее, чем со странами ЕС, но также менее интенсивным был и спад в период падения нефтяных цен – с 2013 по 2016 гг. он составил 1,8 раза.

Рассматривая показатели внешней торговли Казахстана на европейском и евразийском направлениях, надо учитывать не только ее абсолютные объемы, но и относительные – доли двух союзов в товарообороте и их изменения, которые лучше иллюстрируют значимость экономических партнеров для страны. Графики рисунка 4 демонстрируют, что в течение последнего десятилетия доля ЕС во внешней торговле Казахстана несколько возросла (с 34,2 до 39%), а доля стран ЕАЭС практически не изменилась (21,6 и 21,9%). Однако в течение последних трех лет, тяжелых для экономики Казахстана наблюдалась обратная тенденция – доля ЕС снижалась (с 44,2 до 39 %), а доля ЕАЭС росла (с 18,3 до 21,9%). Более детально динамику внешней торговли Казахстана с ЕС и ЕАЭС отражают данные, приведенные в таблице 3.

Таблица 3. Изменение показателей внешней торговли Казахстана со странами ЕС и ЕАЭС за последние десять лет, млн. долл. США если не указано иное[17].

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Товарооборот всего | 80511,7 | 109072,5 | 71604,4 | 91397,5 | 121241,7 | 132807,2 | 133506 | 120755,3 | 76523,5 | 61950,4 |

| ЕС | 27529,5 | 39135,2 | 28817,3 | 38054,2 | 49447,4 | 54642,1 | 55193,3 | 53316,1 | 31325 | 24171,6 |

| ЕАЭС | 17354,5 | 21179,5 | 13377,5 | 19438,5 | 23029,1 | 23888,3 | 24603,7 | 22095,6 | 16323,9 | 13583,5 |

| Доля ЕС, % | 34,2 | 35,9 | 40,2 | 41,6 | 40,8 | 41,1 | 41,3 | 44,2 | 40,9 | 39,0 |

| Доля ЕАЭС, % | 21,6 | 19,4 | 18,7 | 21,3 | 19,0 | 18,0 | 18,4 | 18,3 | 21,3 | 21,9 |

| Экспорт всего | 47755,3 | 71183,5 | 43195,7 | 60270,8 | 84335,9 | 86448,8 | 84700,4 | 79459,8 | 45955,8 | 36775,6 |

| ЕС | 19456 | 30554,4 | 21036,8 | 30790,9 | 42124,4 | 45316,4 | 46120,2 | 44681,2 | 24445,4 | 18480,2 |

| ЕАЭС | 5149,8 | 6842,4 | 3994,9 | 6482,2 | 7103,3 | 6228,7 | 5933,6 | 7155,1 | 5120,3 | 3917,6 |

| Доля ЕС, % | 40,7 | 42,9 | 48,7 | 51,1 | 49,9 | 52,4 | 54,5 | 56,2 | 53,2 | 50,3 |

| Доля ЕАЭС, % | 10,8 | 9,6 | 9,2 | 10,8 | 8,4 | 7,2 | 7,0 | 9,0 | 11,1 | 10,7 |

| Импорт всего | 32756,4 | 37889 | 28408,7 | 31126,7 | 36905,8 | 46358,4 | 48805,6 | 41295,5 | 30567,7 | 25174,8 |

| ЕС | 8073,5 | 8580,8 | 7780,5 | 7263,3 | 7323 | 9325,7 | 9073,1 | 8634,9 | 6879,6 | 5691,4 |

| ЕАЭС | 12204,7 | 14337,1 | 9382,6 | 12956,3 | 15925,8 | 17659,6 | 18670,1 | 14940,5 | 11203,6 | 9666 |

| Доля ЕС, % | 24,6 | 22,6 | 27,4 | 23,3 | 19,8 | 20,1 | 18,6 | 20,9 | 22,5 | 22,6 |

| Доля ЕАЭС, % | 37,3 | 37,8 | 33,0 | 41,6 | 43,2 | 38,1 | 38,3 | 36,2 | 36,7 | 38,4 |

Рассматривая данные таблицы 3, можно отметить несколько моментов.

Во-первых, несмотря на сокращение абсолютных объемов торговли как с ЕС, так и с ЕАЭС, их доля в товарообороте не меняется, либо растет, что свидетельствует об укреплении позиций обоих объединений в качестве ведущих экономических партнеров Казахстана.

Во-вторых, заслуживает упоминания тот факт, что, начиная с 20012 г., на ЕС приходится более половины экспорта Казахстана.

В-третьих, можно отметить, что после начала функционирования Таможенного союза в 2011 г. (а затем ЕЭП и ЕАЭС) рост доли ЕС в казахстанском экспорте и в товарообороте в целом не прекратился, то есть, Таможенный союз и последующие евразийские интеграционные объединения не стали фактором торможения торговли Казахстана с Европой, а противопоставление европейского и евразийского направлений сотрудничества неуместно.

Последний аспект заслуживает отдельного рассмотрения, поскольку ряд экспертов склонны противопоставлять участие Казахстана в различных формах экономического сотрудничества. В качестве примера такой точки зрения, обычно высказываемой не в экономических, а в политологических дискуссиях и без достаточной аргументации, можно привести тезис из доклада Всемирного банка «Assessment of costs and benefits of the customs union for Kazakhstan» 2012 года, где отмечалось: «Казахстан меньше торгует с остальным миром и больше с Россией, Белоруссией и остальной частью СНГ, что ведет к снижению импорта технологий из более технологически продвинутого Европейского союза и других стран» [18].

Как показывают фактические данные пятилетнего пребывания Казахстана в евразийском интеграционном проекте, доля стран ЕС во внешней торговле не уменьшилась, а выросла по сравнению с предшествующим периодом, прежде всего, за счет роста экспорта. При этом доля импорта из ЕС в 2016 г. несколько уменьшилась относительно уровней 2007-2009 гг., но не существенно. Доля же стран ЕАЭС несколько увеличилась, если выбрать в качестве точки отсчета год, предшествующий созданию Таможенного союза (2009), но также не значительно, причем прирост был достигнут как в части импорта, так и экспорта.

Как инвестиционное, так и торговое сотрудничество Казахстана со странами ЕС и ЕАЭС не ограничиваются изменением макроэкономических показателей, но также оказывают влияние на социальную сферу – как опосредованно (через увеличение налоговых сборов, финансирующих социальные расходы, расширение товарной номенклатуры розничной торговли, укрепление курса тенге, повышающее покупательную способность населения и т.д.), так и напрямую. Прямое влияние экономического сотрудничества проявляется, в частности, в росте количества совместных предприятий, то есть, создании новых рабочих мест, увеличении производства товаров и услуг, налоговых отчислений и т.д. Этот аспект сотрудничества Казахстана с ЕС и ЕАЭС также целесообразно рассмотреть, так как статистика совместного предпринимательства, во-первых, позволит уточнить позиции ЕС и ЕАЭС на казахстанском рынке и, во-вторых, даст более точную оценку влияния внешнеэкономического сотрудничества на социальную сферу.

По состоянию на начало 2017 г. в РК насчитывалось почти 40 тыс. зарегистрированных юридических лиц, филиалов и представительств с иностранным участием, из них количество действующих составляло 21,8 тыс. [19]. Общее количество зарегистрированных юридических лиц в РК на 1 апреля 2017 г. составило 391,8 тыс., действующих – 246,8 тыс. [20]. Таким образом, доля юридических лиц (включая филиалы и представительства) с иностранным участием в общем количестве юридических лиц составляет 10% по зарегистрированным и 8,9% – по действующим. Предприятия различных организационно-правовых форм, включая филиалы и представительства, из ЕС и ЕАЭС составляют большинство юридических лиц с иностранным участием в Казахстане. На начало 2017 г. численность действующих юридических лиц с участием капитала стран ЕС и ЕАЭС составила 12696 единиц, или 58,3% от общего количества действующих предприятий с иностранным участием.

Это достаточно существенное количество, значимое не только на уровне предпринимательства с иностранным участием, но и в масштабах всех действующих юридических лиц Казахстана. При этом можно отметить, что общее количество хозяйствующих субъектов с участием капитала из стран ЕАЭС, превышает аналогичных показатель для ЕС почти вдвое, но при этом представленность европейского и евразийского капитала существенно отличается в различных группах юридических лиц по их размеру (таб. 4).

Таблица 4. Роль предприятий из ЕС [21] и ЕАЭС в предпринимательстве Казахстана в 2016 г., действующие юридические лица, ед. [22]

| Всего | в том числе | |||

| малые | средние | крупные | ||

| Всего действующих юридических лиц | 236 103 | 227 613 | 6 128 | 2 362 |

| Всего юр. лиц с иностранным участием | 21783 | 20644 | 588 | 551 |

| Всего из ЕС | 4403 | 3938 | 209 | 256 |

| Доля ЕС в иностранных юр. лицах, % | 20,2 | 19,1 | 35,5 | 46,5 |

| Доля ЕС во всех юр. лицах, % | 1,9 | 1,7 | 3,4 | 10,8 |

| Нидерланды | 984 | 761 | 80 | 143 |

| Германия | 922 | 875 | 34 | 13 |

| Великобритания | 513 | 433 | 35 | 45 |

| Кипр | 274 | 248 | 11 | 15 |

| Италия | 220 | 201 | 7 | 12 |

| Люксембург | 186 | 164 | 13 | 9 |

| Австрия | 144 | 132 | 7 | 5 |

| Франция | 140 | 135 | 2 | 3 |

| Литва | 136 | 133 | 3 | 0 |

| Польша | 116 | 112 | 3 | 1 |

| Чешская Республика | 110 | 110 | 0 | 0 |

| Всего из ЕАЭС | 8293 | 8059 | 161 | 73 |

| Доля ЕАЭС в иностранных юр. лицах, % | 38,1 | 39,0 | 27,4 | 13,2 |

| Доля ЕАЭС во всех юр. лицах, % | 3,5 | 3,5 | 2,6 | 3,1 |

| Россия | 7290 | 7072 | 149 | 69 |

| Кыргызстан | 612 | 601 | 8 | 3 |

| Беларусь | 230 | 226 | 3 | 1 |

| Армения | 161 | 160 | 1 | 0 |

Хозяйствующие субъекты из стран ЕС представляют 20,2% действующих юридических лиц с иностранным участием, но почти половину ключевой группы – крупных предприятий. Напротив, капитал из стран ЕАЭС представлен в Казахстане на уровне преимущественно малого бизнеса, где его доля среди юридических лиц с иностранным участием составляет 39%, что и предопределяет общий высокий уровень представленности евразийского капитала на уровне 38,1%, тогда как доля крупных структур с таким участием значительно ниже – 13,2%, или в 3 раза меньше, чем у ЕС. Несмотря на разницу в представительстве группы крупных компаний, совокупная доля ЕС и ЕАЭС в крупном бизнесе с иностранным участием весьма велика и составляет почти 60%. Такое широкое представительство крупного европейского и российского бизнеса отражается даже на уровне экономики в целом – доля крупных компаний с капиталом из ЕС составляет почти 11% всех крупных предприятий Казахстана, доля крупного бизнеса с участием капитала из стран ЕАЭС – 3,1%. Высокая доля крупных предприятий с европейским и евразийским капиталом непосредственно обусловливает и их соответствующую роль во влиянии на развитие социальной сферы.

Эта роль определяется тем, что в Казахстане именно крупный бизнес является основным локомотивом экономики и, следовательно, вносит максимальный вклад и в экономический рост, и в формирование государственного бюджета. Так, по данным Национальной палаты предпринимателей «Атамекен», вклад крупного бизнеса в формирование ВВП Казахстана составляет 74 % [23]. Роль крупного бизнеса также является определяющей и в формировании доходов государственного бюджета – по данным Комитета государственных доходов Министерства финансов РК, удельный вес налоговых поступлений от крупных налогоплательщиков составлял в период 2010-2015 гг. от 43 до 62% в общем объеме налоговых поступлений, причем на протяжении большей части этого периода доля крупных предприятий превышала 60% [24].

Таким образом, в казахстанской экономической модели именно крупный бизнес является локомотивом экономического роста и, как следствие, основным источником доходов государства, которые в рамках бюджетного процесса перераспределяются на социальные нужды. При этом именно в крупном бизнесе наиболее сильно присутствие компаний с участием капитала из стран ЕС и достаточно велика роль предприятий с участием российского капитала. Кроме того, надо отметить, что в ключевом для казахстанской экономике секторе горнодобывающей промышленности роль иностранных компаний еще выше – из общего количества зарегистрированных юридических лиц в этой отрасли, составляющего на 1 апреля 2017 г. 3378, насчитывается 248 совместных предприятий и 305 – иностранных, то есть, доля юридических лиц с иностранным участием в этой отрасли составляет 16,4%.

Также можно отметить, что в течение последних нескольких лет количество действующих юридических лиц с участием капитала как из ЕС, так и из ЕАЭС, увеличилось, несмотря на кризисные явления в экономике Казахстана. Если в 2012 гг. количество действующих предприятий с участием капитала из стран ЕС составляло 3504, то в 2016 г. оно выросло до 4403 (на 25,6%), в том числе количество крупных предприятий увеличилось с 212 до 256 (на 21%). По странам ЕАЭС эта динамика имеет более выраженный характер – общее количество предприятий с капиталом, представляющим четыре государства союза, выросло с 5564 до 8293 (на 49%), количество крупных предприятий – с 63 до 73 (на 16%) [25].

Принимая во внимание вышеизложенное, можно сделать укрупненную оценку вклада предпринимательства с участием европейского и евразийского капитала в экономический рост и доходную базу казахстанского бюджета. Исходя из приведенных выше данных по доле крупного бизнеса в экономическом росте и налоговых поступлениях, а также с учетом присутствия капитала из ЕС и ЕАЭС в других секторах предпринимательства, можно оценить вклад юридических лиц с участием европейского и евразийского капитала в ВВП Казахстана на уровне порядка 10% (где около 7-7,5% приходится на компании с европейским участием и около 2,5 – 3% — с участием капитала ЕАЭС) и в формирование налоговых поступлений на уровне около 7-8%. Соответствующие пропорции можно распространить и на вклад соответствующих юридических лиц в социальные расходы, а также на их влияние на рынок труда и создание рабочих мест (в том числе косвенное) и иные аспекты прогресса социальной сферы. Также можно отметить факт роста количества предприятий с участием капитала, представляющего оба основных вектора внешнеэкономического сотрудничества Казахстана, что свидетельствует о сохранении тенденции укрепления этого сотрудничества, несмотря на ухудшение внешних условий.

___________________________

[1] Основные показатели внешней торговли Республики Казахстан по странам. 2016. Комитет по статистике Министерства национальной экономики РК. URL: http://www.stat.gov.kz/faces/wcnav_externalId/homeNumbersCrossTrade2016?_afrLoop=19517141804169374#%40%3F_afrLoop%3D19517141804169374%26_adf.ctrl-state%3Dh3ut79e6j_51

[2] Составлено по данным из следующих источников: Инвестиции в основной капитал по источникам финансирования; Инвестиции в основной капитал в обрабатывающую промышленность// Инвестиции. Комитет по статистике Министерства национальной экономики РК. URL: http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersInvestment?_afrLoop=19015919322541742#%40%3F_afrLoop%3D19015919322541742%26_adf.ctrl-state%3D1bjirin17i_4 (дата обращения: 18.03.2017).

[3] Валовый приток иностранных прямых инвестиций в Республику Казахстан от иностранных прямых инвесторов по странам// Статистика прямых инвестиций по направлению вложения. Национальный банк Республики Казахстан, официальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=680&switch=russian (дата обращения: 18.03.2017).

[4] Состояние нетто-позиции по прямым инвестициям по направлению вложения по странам на 30 сентября 2016 года// Статистика прямых инвестиций по направлению вложения. Национальный банк Республики Казахстан, официальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=680&switch=russian (дата обращения: 18.03.2017).

[5] Рассчитано по данным Национального банка РК: Валовый приток иностранных прямых инвестиций в Республику Казахстан от иностранных прямых инвесторов по странам// Статистика прямых инвестиций по направлению вложения. Национальный банк Республики Казахстан, официальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=680&switch=russian (дата обращения: 24.03.2017).

[6] Внешние обязательства резидентов Казахстана перед 10 странами — крупными инвесторами в разбивке по видам экономической деятельности// Международная инвестиционная позиция. Национальный банк Республики Казахстан, официальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=679&switch=russian (дата обращения: 27.03.2017).

[7] Внешние обязательства резидентов Казахстана перед 10 странами — крупными инвесторами в разбивке по видам экономической деятельности// Международная инвестиционная позиция. Национальный банк Республики Казахстан, официальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=679&switch=russian (дата обращения: 27.03.2017).

[8] Внешние обязательства резидентов Казахстана перед 10 странами — крупными инвесторами в разбивке по видам экономической деятельности// Международная инвестиционная позиция. Национальный банк Республики Казахстан, официальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=679&switch=russian (дата обращения: 09.04.2017).

[9] Прямые инвестиции по направлению вложения: потоки за период// Статистика прямых инвестиций по направлению вложения. Национальный банк Республики Казахстан, официальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=680&switch=russian (дата обращения: 9.04.2017).

[10] Внешние обязательства резидентов Казахстана перед 10 странами — крупными инвесторами в разбивке по видам экономической деятельности// Международная инвестиционная позиция. Национальный банк Республики Казахстан, официальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=679&switch=russian (дата обращения: 09.04.2017).

[11] Основные показатели внешней торговли Республики Казахстан за январь-декабрь 2016 года// Статистика внешней и взаимной торговли. Комитет по статистике Министерства национальной экономики РК. URL: http://www.stat.gov.kz/faces/wcnav_externalId/homeNumbersCrossTrade2016?_afrLoop=19517141804169374#%40%3F_afrLoop%3D19517141804169374%26_adf.ctrl-state%3Dh3ut79e6j_51 (дата обращения: 21.04. 2017).

[12] Состояние нетто-позиции по прямым инвестициям по направлению вложения по странам на 31 декабря 2016 года// Статистика прямых инвестиций по направлению вложения. Национальный банк Республики Казахстан, офи-циальный интернет-ресурс. URL: http://www.nationalbank.kz/?docid=680&switch=russian (дата обращения: 21.04.2017).

[13] Table 12.17 Direct investment abroad (stocks) //Balance of payments and international investment position// De Nederlandsche Bank website. URL: https://www.dnb.nl/en/statistics/statistics-dnb/balance-of-payments-and-international-investment-position/index.jsp (дата обращения: 21.04.2017).

[14] Структура экспорта по основным товарным группам за январь-декабрь 2016 года// Статистика внешней и взаимной торговли. Комитет по статистике Министерства национальной экономики РК. URL: http://www.stat.gov.kz/faces/wcnav_externalId/homeNumbersCrossTrade2016?_afrLoop=21959850514329886#%40%3F_afrLoop%3D21959850514329886%26_adf.ctrl-state%3D1ahvtnglll_47 (дата обращения: 21.04.2017).

[15] Рассчитано по данным из следующих источников: Внешняя торговля Республики Казахстан за 2007-2011гг./

Статистический сборник / на казахском и русском языках / 176 стр. Агентство Республики Казахстан

по статистике, Астана, 2012; Внешняя торговля Республики Казахстан/ Статистический сборник / на казахском и русском языках / 260 стр. Комитет по статистике Министерства национальной экономики Республики Казахстан, Астана, 2016; Основные показатели внешней торговли Республики Казахстан по странам. 2016. Комитет по статистике Министерства национальной экономики РК. URL: http://www.stat.gov.kz/faces/wcnav_externalId/homeNumbersCrossTrade2016?_afrLoop=19517141804169374#%40%3F_afrLoop%3D19517141804169374%26_adf.ctrl-state%3Dh3ut79e6j_51

[16] Crude Oil Prices: Brent – Europe// FRED Economic Data. Federal bank of Sent Louis website. URL: https://fred.stlouisfed.org/series/DCOILBRENTEU (дата обращения: 24.04.2017).

[17] Рассчитано по данным из следующих источников: Внешняя торговля Республики Казахстан за 2007-2011гг./

Статистический сборник / на казахском и русском языках / 176 стр. Агентство Республики Казахстан

по статистике, Астана, 2012; Внешняя торговля Республики Казахстан/ Статистический сборник / на казахском и русском языках / 260 стр. Комитет по статистике Министерства национальной экономики Республики Казахстан, Астана, 2016; Основные показатели внешней торговли Республики Казахстан по странам. 2016. Комитет по статистике Министерства национальной экономики РК. URL: http://www.stat.gov.kz/faces/wcnav_externalId/homeNumbersCrossTrade2016?_afrLoop=19517141804169374#%40%3F_afrLoop%3D19517141804169374%26_adf.ctrl-state%3Dh3ut79e6j_51

[18] Казахстан в Таможенном союзе: плюсы и минусы. 18.04.2012. Всемирный банк. URL: http://www.vsemirnyjbank.org/ru/news/feature/2012/04/18/kazakhstan-in-the-customs-union-losses-or-gains (дата обращения: 24.04. 2017).

[19] Экспресс-информация. Зарегистрированные и действующие юридические лица, филиалы и представительства с иностранным участием на 1 января 201 7 г. Комитет по статистике Министерства национальной экономики Республики Казахстан, Астана, 2017. URL: http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersBusinessRegisters?_afrLoop=22214340498518483#%40%3F_afrLoop%3D22214340498518483%26_adf.ctrl-state%3Dpo2qqj3l1_34 (дата обращения: 24.04.2017).

[20] Экспресс-информация. Зарегистрированные и действующие юридические лица по видам деятельности и регионам Республики Казахстан на 1 апреля 2017 года. Комитет по статистике Министерства национальной экономики Республики Казахстан, Астана, 2017. URL: http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersBusinessRegisters?_afrLoop=22214340498518483#%40%3F_afrLoop%3D22214340498518483%26_adf.ctrl-state%3Dpo2qqj3l1_34 (дата обращения: 24.04.2017).

[21] В таблицы представлены только крупнейшие в данном отношении страны ЕС, с участием капитала из которых насчитывается не менее 100 юридических лиц.

[22] Составлено по данным из следующих источников: Зарегистрированные и действующие юридические лица, филиалы и представительства с иностранным участием на 1 января 201 7 г. Комитет по статистике Министерства национальной экономики Республики Казахстан, Астана, 2017. URL: http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersBusinessRegisters?_afrLoop=22214340498518483#%40%3F_afrLoop%3D22214340498518483%26_adf.ctrl-state%3Dpo2qqj3l1_34 (дата обращения: 24.04.2017); Количество действующих юридических лиц по размерности// Статистика предприятий. Комитет по статистике Министерства национальной экономики Республики Казахстан, Астана, 2017. URL: http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersBusinessRegisters?_afrLoop=22214340498518483#%40%3F_afrLoop%3D22214340498518483%26_adf.ctrl-state%3Dpo2qqj3l1_34 (дата обращения: 24.04.2017)

[23] МСБ vs Крупный бизнес. 12 Февраля 2016. Вебсайт НПП «Атамекен». URL: http://palata.kz/ru/articles/21668-msb-vskrupnyj-biznes (дата обращения: 24.04.2017).

[24] А. Джакуб. Кто переплачивает налоги в бюджет? Курсив, 09.09.2016. URL: https://www.kursiv.kz/news/vlast1/kto-obespecil-nalogovyj-pereplan/ (дата обращения: 24.04.2017).

[25] Зарегистрированные и действующие юридические лица, филиалы и представительства с иностранным участием на 1 января 2013 года// Статистика предприятий. Комитет по статистике Министерства национальной экономики Республики Казахстан, Астана, 2013. URL: http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersBusinessRegisters/homeNumbersBusinessAr2012?_afrLoop=22285281224230312#%40%3F_afrLoop%3D22285281224230312%26_adf.ctrl-state%3Dm0lvtmrxy_4 (дата обращения: 25.04.2017); Зарегистрированные и действующие юридические лица, филиалы и представительства с иностранным участием на 1 января 201 7 г.// Статистика предприятий. Комитет по статистике Министерства национальной экономики Республики Казахстан, Астана, 2017. URL: http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersBusinessRegisters?_afrLoop=22214340498518483#%40%3F_afrLoop%3D22214340498518483%26_adf.ctrl-state%3Dpo2qqj3l1_34 (дата обращения: 24.04.2017)