Несмотря на внешнюю схожесть экономических моделей двух ведущих развитых государств Юго-Восточной Азии и особенностей географического, ресурсного и демографического характера, развитие Японии и Южной Кореи в течение последних лет существенно отличается в своих результатах.

Япония формально является 3-й экономикой мира по номинальному размеру ВВП, размер которого в 2015 г. составил, по данным Всемирного банка, $4123 млрд. По более объективному показателю ВВП по паритету покупательной способности этот размер оценивается тем же институтом несколько выше – в $4738 млрд., но по этому индикатору Япония является только 4-й экономикой, уступая 3-е место Индии.

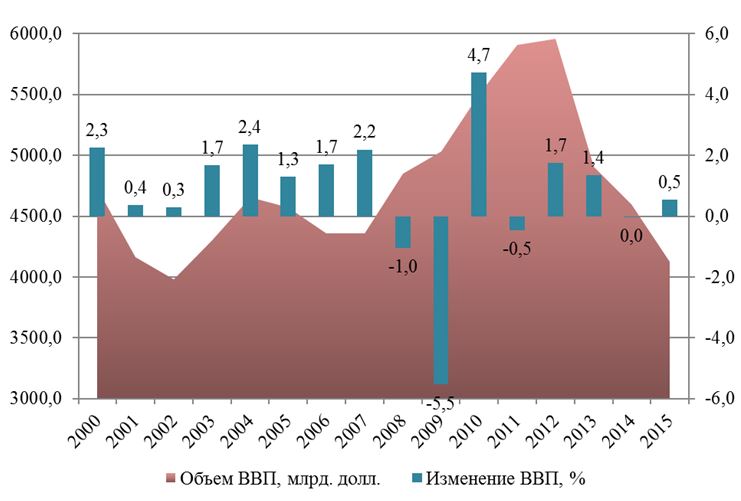

Японская экономика фактически переживает длительную стагнацию, начавшуюся в 1992 г. С этого года по настоящее время средние темпы роста ВВП составили всего 0,8%, и 6 лет в этом отрезке Япония переживала экономический спад. После прошлого кризиса ситуация еще больше осложнилась – с 2008 по 2015 годы средние темпы роста составили всего 0,16%, 4 года из 8 японский ВВП снижался. Если же рассматривать ВВП в валютном (долларовом) исчислении, а не в иенах, то динамика японской экономики в этот период становится отрицательной, как и весь 16-летний период 2000-х гг. (рис.1).

Рисунок 1. Динамика ВВП Японии в 2000-2015 гг.[1]

Длительный период стагнации и дефляции привел к началу реализации масштабной программы господдержки экономики правительством Синдзо Абэ, получившей в 2012 г. название «абэномики». В ней использовались нетрадиционные и спорные методы монетарного характера, направленные на преодоление дефляции путем увеличения денежной массы и девальвации иены. Вливания денег Банком Японии в экономику были призваны стимулировать кредитную активность банков и рост потребления, а девальвация иены – повысить конкурентоспособность японских товаров в мире и увеличить экспорт и производство для внешних рынков.

Поначалу определенные результаты были достигнуты, и показатели 2013 года были лучше, чем стагнация предыдущих лет. Однако затем макроэкономическая динамика вновь ухудшилась и стратегия «абэномики» обнаружила свою неэффективность. В квартальном выражении за последние 6 лет японская экономика пережила 6 снижений ВВП, и 5 из них пришлось именно на период «абэномики». Данная экономическая политика привела к углублению и обострению хронических проблем японской экономики, прежде всего – резкому росту государственного долга, достигшего 240% ВВП – уровня, не имеющего аналогов среди развитых стран.

Сегодня преобладающим настроением относительно будущего японской экономики является пессимизм, обусловленный как перспективами скатывания в очередную рецессию, так и постоянно растущими опасениями относительно гигантской задолженности. В течение 2016 г. МВФ дважды снижал прогноз по росту японской экономики на 2016-2017 гг. Если в начале года ожидался рост в 2016 г. на 1%, а в 2017 г. – на 0,3%, то в апреле эти оценки были резко ухудшены – ожидания роста в 2016 г. были сокращены вдвое – до 0,5%, а на 2017 г. перешли в спад в размере 0,1%. В июле, в связи с «брекситом», МВФ вновь пересмотрел свои прогнозы – теперь ожидания на 2016 г. предполагают рост всего в 0,3%, правда, 2017 год видится экспертам МВФ несколько лучше и они ожидают не спад, а рост на 0,1%.

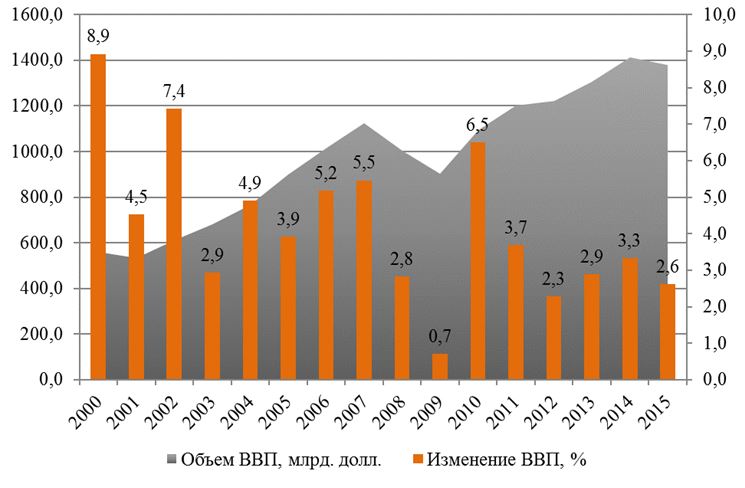

Корейская экономика, напротив, демонстрировала высокие темпы роста и остается на этой траектории. В период с 1992 по 2015 гг. ВВП Кореи рос среднегодовыми темпами в 5% и даже в период «Великой Рецессии» с 2008 г. эти темпы оставались достаточно высокими, составив 3,1%. В отличие от Японии, корейский ВВП рос не только в национальной валюте (вонах), но и в долларовом выражении (рис.2), увеличившись в 2000-е гг. в 2,5 раза – с 560 до $1380 млрд., что позволило стране подняться на 11-е место в мире (по показателю ВВП по паритету покупательной способности Южная Корея занимает 13-е место).

Рисунок 2. Динамика ВВП Кореи в 2000-2015 гг.[2]

Таким образом, если в 2000 г. Корея имела 10-кратно меньший ВВП по сравнению с Японией, то к 2015 г. этот разрыв уменьшился до 2,5 раз.

Перспективы корейской экономики в настоящее время оцениваются в целом благоприятно. Правительственные прогнозы, даже пересмотренные в сторону понижения в июле, предусматривают рост экономики на 2,8% в 2016 г. (прежний прогноз – 3,1%), а в 2017 г. – на 3%. Аналогичные прогнозы роста ВВП на 2016 г. имеет и Банк Кореи.

Корейская экономика, имеющая высокую экспортную ориентацию, страдает от проблем в мировой экономике и резкого замедления глобальной торговли. Поэтому Минфин инициировал пакет стимулирующих мер общим объемом более чем на 20 трлн. южнокорейских вон ($17 млрд.), в т.ч. увеличение госрасходов на 10 трлн. вон, которые будут направлены на создание рабочих мест и поддержку регионов.

При этом программа стимулирования будет финансироваться не за счет займов, а за счет излишков бюджета прошлого года (около 1,2 трлн вон) и дополнительной налоговой выручки текущего года, что свидетельствует о здоровой системе государственных финансов страны и ее способности создать стимулы развития за счет внутренних источников, в отличие от многих развитых стран, в т.ч. Японии, вынужденных прибегать к займам.

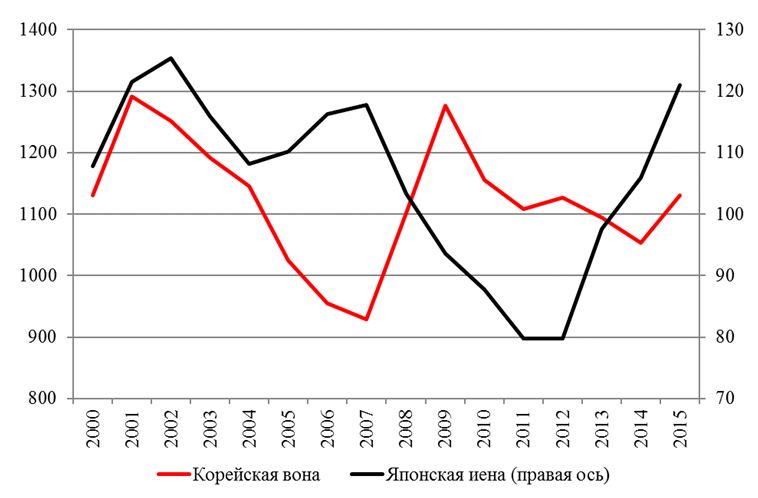

Рассматривая проблемы развития Японии и Кореи, важно принимать во внимание такой их важный аспект, как валютные курсы, от которых в экспортно-ориентированных экономиках зависит очень многое – от объемов экспорта до размера ВВП в долларовом выражении. В частности, на графике ВВП Японии с рисунка 1 видно, что долларовый объем ВВП в период с 2007 по 2012 гг. сначала значительно вырос, а затем так же резко упал. Эти колебания были вызваны сильными флуктуациями курса иены относительно доллара. В рассматриваемый период волатильность валютной пары доллар/иена достигала 56%, несколько меньшими, но также существенными (36%) были колебания корейской воны (рис.3).

Рисунок 3. Среднегодовые курсы валют Японии и Кореи относительно доллара США, единиц за 1 доллар.[3]

Из графика рисунка 3 видно, что в случае с Японией именно быстрое укрепление иены в период 2007-2012 гг. обусловило рост долларового эквивалента ВВП, так же как и падение иены в ходе «абэномики» в 2012-2015 гг. вызвало столь же резкое сокращение долларового объема ВВП. Корейская валюта, хотя и отличалась меньшей волатильностью, также оказывала непосредственное влияние на долларовый объем ВВП – его снижение в 2007-2009 гг. было вызвано не только мировым кризисом, но и падением курса воны на фоне этого кризиса. Аналогичным образом на интенсивный прирост долларового ВВП повлияло постепенное укрепление воны в 2010-2014 гг.

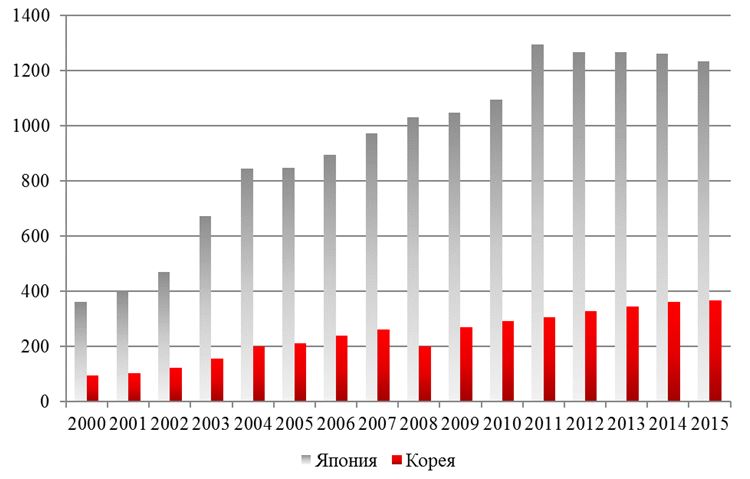

Интересной особенностью японской экономической ситуации является то, что, несмотря на девальвацию иены в течение 2012-2016 гг., размер международных резервов страны также снижался в этот период (рис.4), хотя обычно увеличение денежной массы и девальвация национальной валюты сопровождаются ростом резервов. Так же, как и во многих других сферах, ситуация в Корее в данном случае противоположна – тенденция роста резервов не прерывалась и в последние годы, несмотря на сложную экономическую ситуацию, а также на фоне укрепления курса воны.

Рисунок 4. Динамика валютных резервов Японии и Кореи после 2000 г., млрд. долл. США.[4]

Валютный аспект экономической политики двух стран, особенно Японии, влияет не только на показатель долларового эквивалента ВВП, но и на другие индикаторы макроэкономического благополучия. В то же время традиционное представление о чрезвычайно высокой роли валютных курсов в продвижении экспорта в случае с Японией и Кореей имеет не столь однозначное воплощение, о чем можно судить по графикам рисунка 5.

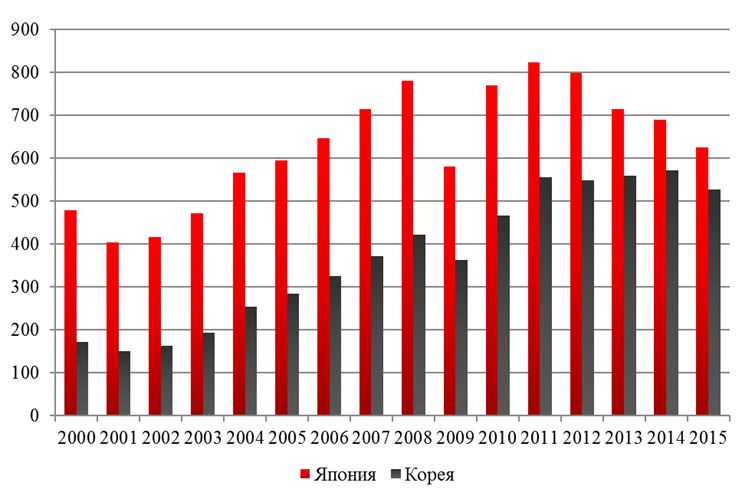

Рисунок 5. Динамика объема экспорта из Японии и Кореи в 2000-2015 гг., млрд. долл.[5]

Падение курса иены в ходе реализации «абэномики» не привело к росту японского экспорта, напротив, его объем сократился с $823 млрд. в 2011 г. до $625 млрд. в 2015 г. Конечно, в данном случае необходимо учитывать, что валюта исчисления экспорта вносит в этот показатель такие же коррективы, как и в рассмотренный выше показатель ВВП – падение курса иены выливается в снижение долларовых показателей и наоборот – рост иены ведет к увеличению долларовых объемов экспорта, как это было в 2009-2011 гг.

Тем не менее, попытки Японии стимулировать экспорт снижением курса национальной валюты оказались безуспешными, что особенно заметно при сравнении динамики японского и корейского экспорта. Экспорт из Южной Кореи устойчиво рос на протяжении практически всего периода и перепады курса воны, которые также были значительными, не оказали на этот процесс существенного влияния. Курс воны к доллару в 2015 г. практически не отличался от показателя 2000 г., а объем экспорта вырос за этот период более чем в 3 раза. За 16-летний период Корея смогла практически сравняться по объему экспорта с Японией, хотя на старте этого отрезка отставала в 3 раза.

Сравнение экспортной динамики Японии и Кореи, таким образом, показывает, что валютные курсы не могут быть существенным фундаментальным фактором ее разгона, а также иллюстрирует тот факт, что в японской экономике имеются глубинные проблемы системного характера, неуклонно выдавливающие ее из числа мировых лидеров. В 1986 г. доля Японии в мировом экспорте составляла 9,84%, а объем ее экспорта превосходил корейский в 6,1 раза, в 1996 г. доля Японии сократилась до 7,6%, а разрыв с Кореей – до 3,2 раза, в 2006 г. эти показатели составили 5,3% и 2 раза, в 2015 г. – 3,8% и 1,2 раза. Доля Кореи в мировом экспорте, напротив, постоянно росла – с 0,85% в 1980 г. она выросла до 3,2% в 2015 г., при этом, несмотря на хроническую турбулентность мировой экономики в течение последнего десятилетия, кризисы и спад мировой торговли, Корея поступательно наращивала свою долю в глобальном экспорте и регулярно обновляла свои рекорды по этому показателю, а уровень 2015 г. в 3,2% также является абсолютным рекордом для Кореи.

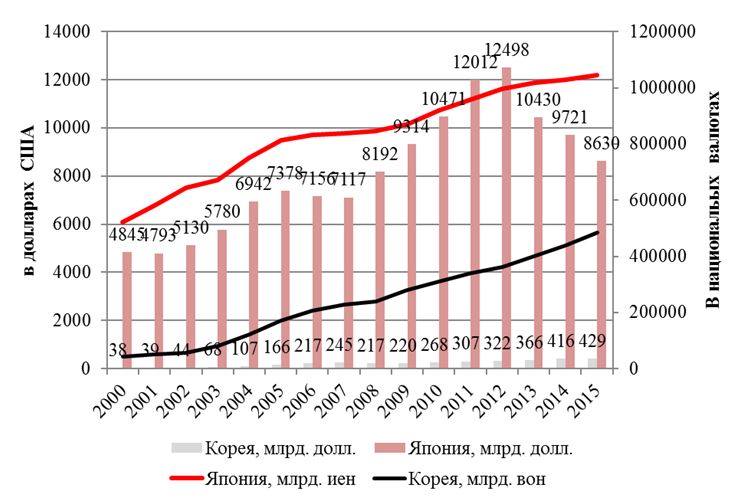

Курсовой фактор имеет большое значение и для другого важного аспекта современной экономики Японии (и в меньшей степени Кореи), а именно – долговой проблемы. Государственный долг Японии на протяжении последних лет бьет рекорды как на национальном, так и на международном уровне, тогда как в Корее ситуация на порядок лучше. На июнь 2016 г. общий государственный долг Японии составлял 1053 трлн. иен[6] ($10,2 трлн.), объем выпущенных казначейских обязательств Кореи на август – 534 трлн. вон ($477 млрд.)[7]. Относительные параметры государственного долга двух стран также разительно отличаются – у Японии соотношение госдолга и ВВП составляет около 240% – беспрецедентно высокий уровень, обеспечивающий сомнительное мировое лидерство не только среди развитых стран, но даже в сравнении с наименее развитыми и финансово проблемными государствами. У Кореи данное соотношение – около 35%, уровень, близкий к минимумам развитых стран.

Проблема японского госдолга является одной из ключевых для экономики и во многом выступает как причиной, так и вынужденным методом решения многих ее проблем. Ряд спорных решений в области экономической политики можно объяснить не только декларируемыми намерениями правительствами в области экономического развития, но и скрытыми мотивами, направленными на борьбу с разрастанием госдолга. Японский госдолг деноминирован преимущественно в национальной валюте, поэтому курсовой фактор и девальвация иены привели к существенном снижению его долларового объема в 2012-2015 гг., при том, что наращивание долга в этот период не прекращалось и его объем в иенах рос (рис.6).

Рисунок 6. Динамика объемов государственного долга Японии и Кореи в национальных валютах и долларах США в 2000-2015 гг., млрд.[8]

Следствием девальвации иены стало значительное уменьшение долларового эквивалента японского госдолга – с $12,5 трлн. в 2012 г. до $8,6трлн. в 2015 г. – т.е. на 31%. Для сравнения: госдолг Южной Кореи продолжал расти как в национальной валюте, так и в долларах, и это увеличение шло в последние годы более интенсивными темпами по сравнению с японскими показателями, что вполне допустимо, учитывая большой запас прочности корейской системы государственных финансов и низкий уровень ее задолженности.

Японский же госдолг опосредованно влияет на большинство ключевых сфер экономики, так как уже в течение длительного времени является тяжким бременем для государственных финансов, несмотря на специфику, упрощающую управление им (практически весь объем является внутренним, большая часть принадлежит государственным органам, основные держатели – финансовый сектор, зависимый от государственного регулирования и пр.).

В бюджете текущего года обслуживание госдолга, несмотря на очень низкую доходность облигаций, занимает 24,4% расходов (23,6 трлн. иен). При этом структура доходов японского бюджета очень своеобразна – 35,6% доходной части формируется за счет эмиссии облигаций, т.е. наращивания долга, налоговые же поступления дают лишь 59,6% (57,6 трлн. иен). Это значит, что на обслуживание госдолга тратится почти 42% налоговых поступлений, а расходы на обслуживание превышают доходы от таких видов налогов, как корпоративный подоходный налог (12,2 трлн. иен) или индивидуальный подоходный налог (18 трлн. иен[9]).

Иными словами, уже сейчас, при минимальных уровнях доходности японских гособлигаций, обслуживание госдолга представляет собой большую проблему для государственного бюджета. При этом данная проблема является традиционной для японской экономики – в конце 1990-х гг. Япония резко увеличила выпуск гособлигаций, доля поступлений от эмиссии которых подскочила до 39-40% в 1998-1999 гг. После этого все больше средств требовало обслуживание быстро увеличивающегося госдолга и все большей становилась доля бюджетных расходов по этой статье. Кризис 2008-2009 гг. внес свой вклад в эту ситуацию и доля доходов от эмиссии облигаций превысила 52%[10], т.е. большая часть бюджета формировалась за счет заимствований.

Соответственно, росли и расходы на обслуживание госдолга – с середины «нулевых» годов они устойчиво закрепились на уровне 22-23% общего объема расходов бюджета. При этом традиционные, нормальные источники формирования бюджета в Японии стагнируют десятилетиями. В 2011 г. Министерство финансов отмечало: «налоговые поступления в 2011 финансовом году в объеме 40,9 трлн. иен остаются на уровне 1986 г. При этом выпуск государственных облигаций достиг 44,3 трлн. иен»[11].

Это значит, что японский госбюджет хронически болен на протяжении десятилетий, налоговые поступления не растут, доходная часть почти наполовину зависит от государственного долга, а четверть расходной части уходит на его обслуживание. И если объем расходов на обслуживание госдолга на уровне около 20-23% не был чем-то исключительным в японской практике – бюджеты с такими параметрами исполнялись и в конце 1990-х гг., и в их начале, и даже в 1980-е гг., то резкий рост зависимости бюджета от эмиссии облигаций стал новым явлением именно в середине-конце 2000-х гг.

На наш взгляд, именно этим обострением бюджетного процесса во многом были вызваны неоднозначные действия в рамках «абэномики». Ключевой элемент этой программы – т.н. «количественное смягчение», функционально сходное с американским прообразом, можно считать направленным не только на борьбу с дефляцией (основная декларируемая цель), и даже не на девальвацию иены, стимулирование экспорта и рост потребления за счет активизации кредитной деятельности банков. Данная программа в определенной мере улучшила ситуацию с госдолгом Японии.

Это улучшение произошло по трем основным направлениям. Во-первых, как было отмечено выше, вследствие девальвации иены произошло значительное сокращение долларового объема долга. Во-вторых, выкуп Банком Японии активов привел к сильному падению доходности гособлигаций – если в начале 2011 г. рыночная доходность 10-летних бумаг составляла около 1,25%, то к февралю 2016 г. она снизилась до нуля, а затем, впервые в истории, ушла в отрицательную зону, и практически весь 2016 год оставалась отрицательной. Соответственно, новые эмиссии гособлигаций проводились с отрицательной доходностью, т.е. займы денег стали для правительства бесплатными, более того, приносили доход.

Учитывая колоссальный объем накопленного долга, в котором эмиссии 2016 года занимают очень незначительную долю, это снижение доходности не оказало существенного эффекта на ситуацию с госдолгом, но принятые меры, как минимум, предотвратили эскалацию с лавинообразным ростом его объема. Более того, бюджетные расходы на обслуживание госдолга в части процентных выплат даже несколько сократились, как в абсолютном, так и в относительном выражении за последние пять лет. В 2011 г. объем выплат процентов по госдолгу составлял 9959 трлн. иен, т.е. 10,8% расходов бюджета[12]. В 2016 г. эти показатели уменьшились до 9896 трлн. иен и 10,2% бюджетных расходов[13].

Третьим направлением, где удалось достичь определенного прогресса, стало существенное сокращение новых заимствований и в абсолютном, и в относительном выражении. В 2011 г. объем эмиссий составил 44,3 трлн. иен, и этот источник обеспечил 46,8% доходов бюджета, тогда как в 2016 г. эмиссии облигаций составили всего 34,4 трлн. иен, а их доля в бюджетных поступлениях – 35,6%. Поскольку основной целью новых эмиссий является рефинансирование существующего долга, то именно сокращение стоимости его обслуживания вследствие снижения доходности, которое было обеспечено монетарным стимулированием, позволило значительно уменьшить эмиссию новых облигаций и, тем самым затормозить процесс наращивания госдолга, который ранее стал практически неконтролируемым.

Таким образом, «абэномика», которая не достигла заметных успехов в стимулировании экономического роста и борьбе с дефляционными процессами, за что и критикуется в настоящее время широким кругом экспертов, все же имеет одно явное достижение – прогресс в части если не решения, то хотя бы ограничения роста госдолга – проблемы, ставшей ключевой для Японии в течение предыдущих десятилетий.

Тем не менее, достижения «абэномики» все же остаются ограниченными и не способны переломить в целом негативные тенденции в развитии японской экономики, основной хронической проблемой которой является стагнация, то есть, крайне медленные темпы роста, или даже спад в отдельных сферах, в т.ч. тех, которые традиционно являлись национальными локомотивами. А стагнация в современных условиях быстрого роста новых индустриальных экономик, других конкурентов означает неизбежное сокращение своей доли, потерю рынков, уменьшение влияния в мире. Например, такая традиционно ассоциируемая с Японией отрасль, как производство автомобилей последние 18 лет не только не увеличила производство на фоне почти 2-кратного мирового роста, но даже уменьшила его. В 1997 г. в Японии было произведено почти 11 млн. автомобилей всех типов, т.е. 21% мирового производства (51,1 млн.)[14]. В 2015 г. японское производство составило уже 9,278 млн. автомобилей (на 15,5% меньше), а мировое – 90,8 млн.[15], т.е. доля Японии в мировом автомобилестроении сократилась до 10,2%, или в 2 раза.

Корея в том же автомобилестроении, как и в большинстве других сфер экономики, демонстрирует обратные тенденции и интенсивно наращивает производство, хотя даже это не всегда обеспечивает рост роли на мировом рынке. В 1997 г. в стране было произведено 2,8 млн. автомобилей (5,5% мирового количества), а в 2015 г. – 4,6 млн. (5,1%). При увеличении объемов производства на 64%, доля Кореи в мировом производстве все же несколько сократилась.

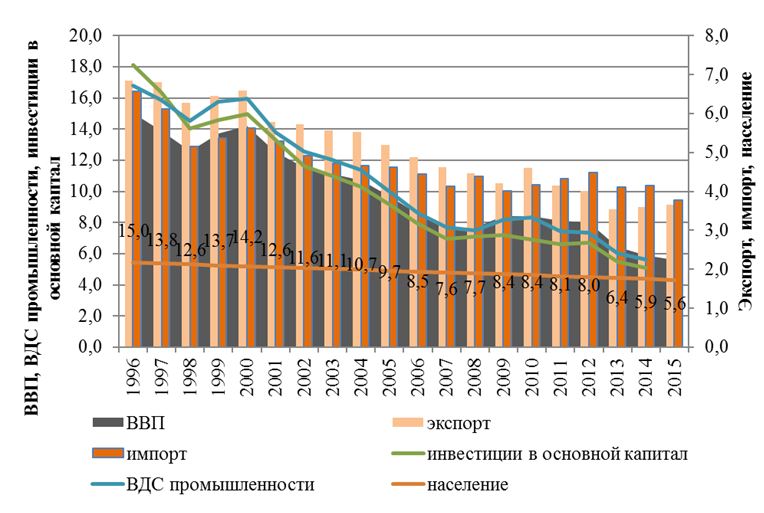

Пример автомобилестроения показателен для всей японской экономики, которая на протяжении последних двух десятилетий поступательно сдает позиции в мире, что проявляется в уменьшении ее доли во всех ключевых макроиндикаторах мирового хозяйства – ВВП, торговле, промышленном производств и пр. (рис.7).

Рисунок 7. Изменение роли японской экономики в мире за последние 20 лет, доля в соответствующих мировых индикаторах, %.[16]

Доля Японии в мировом ВВП за эти годы сократилась в 2,7 раза, в мировом экспорте – в 2 раза, импорте – в 1,7 раза, в добавленной стоимости промышленности – в 3 раза, в инвестициях в основной капитал – в 3,6 раза. Последний аспект особенно примечателен, так как именно инвестиции в основной капитал формируют основу будущего экономического потенциала, и их опережающий спад в Японии по сравнению с другими показателями свидетельствует о перспективе дальнейшей утраты конкурентоспособности страны и снижении роли в мировой экономике. Кроме того, Япония устойчиво снижает и свою долю в мировом населении, которая сократилась за 20 лет в 1,3 раза, причем в последние годы наблюдается не только относительная, но и абсолютная депопуляция – начиная с 2009 г. численность японского населения сокращается и за период 2008-2015 гг. уменьшилась более чем на 1 млн. человек.

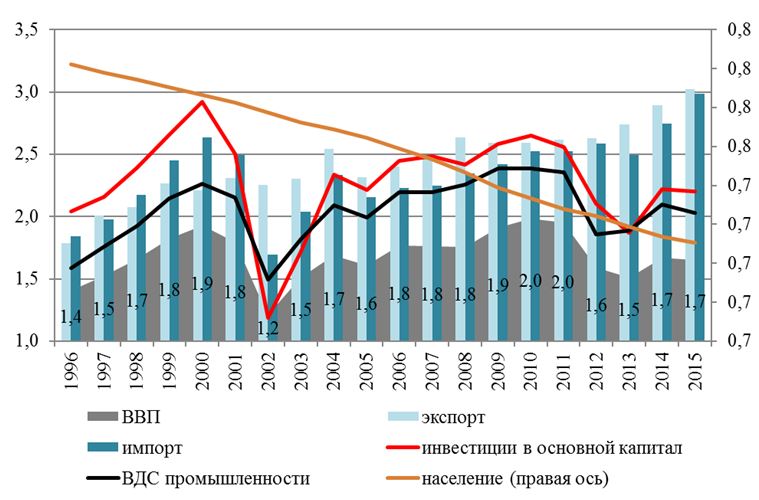

Ситуация в Корее по аналогичным показателям противоположная – корейская экономика постепенно наращивает свои позиции в мире, хотя не очень интенсивно, с различной скоростью в разных сферах, и иногда этот процесс прерывается (рис.8).

Рисунок 8. Изменение роли экономики Южной Кореи в мире за последние 20 лет, доля в соответствующих мировых индикаторах, %.[17]

Наиболее значительного прогресса Корея добилась в области внешней торговли – экспорт вырос в 1,7 раза, импорт – в 1,6 раза. В остальных сферах прирост доли в мировых показателях был не столь заметен (10-30%), но в условиях быстрого роста показателей развивающихся стран в этот период даже сохранение своей доли представляется достижением для развитой экономики, а тем более ее увеличение, пусть и не очень значительное.

При этом увеличение доли Кореи во всех значимых мирохозяйственных процессах происходило (так же, как и в Японии) на фоне сокращения доли ее населения, а это значит, что происходило повышение эффективности использования человеческого капитала. В отличие от Японии, однако, в Корее не наблюдается депопуляции и население растет на всем протяжении последних 20 лет, увеличившись за это время с 43,7 до 50,6 млн. чел.

Подводя итог обзору текущей экономической ситуации в Японии и Южной Корее, можно сделать следующие выводы:

– две страны развиваются противоположными курсами – Япония переживает хроническую стагнацию, в то время, как Корея сохраняет энергичные темпы роста даже в условиях череды кризисов последних лет;

– Япония поступательно теряет свои позиции в мировой экономике во всех ее ключевых сферах, что выражается в постоянном сокращении доли в основных макроэкономических параметрах глобального уровня;

– Корея, напротив, демонстрирует повышение своей значимости в мировой экономике аналогичным образом – наращивая свою долю в мировом ВВП, внешней торговле, инвестициях и т.д. Экспорт Кореи почти сравнялся по объему с японским экспортом;

– проводимая в Японии политика «абэномики», предусматривающая масштабные меры монетарного стимулирования достигла несущественных результатов в тех сферах, которые заявлялись как приоритетные (экономический рост, преодоление дефляции), но способствовала стабилизации ситуации с госдолгом – ключевой проблемой японской экономики;

– перспективы двух стран в настоящее время оцениваются в соответствии с теми траекториями их развития, которые преобладали в предыдущие годы – рост японской экономики в 2016-2017 гг. ожидается на уровне, бликом к нулю, тогда как в Корее ожидается увеличение ВВП примерно на 3%;

– экономическое сотрудничество Японии и Кореи с Казахстаном перспективно в сфере привлечения инвестиций из этих стран – Япония является одним из мировых лидеров по объемам вкладываемых за рубежом средств, занимая 2-е место в мире в течение последних лет, и при этом остается малозаметной на казахстанском рынке (7-е место); корейские инвестиции также не столь существенны, как их присутствие в остальном мире. При этом и японские, и корейские инвестиции сосредоточены не в высокотехнологичных отраслях и обрабатывающей промышленности, а в других секторах, и имеется резерв их привлечения в производства высоких переделов.

Примечания

[1] Рассчитано по данным МВФ: World Economic Outlook Database. October 2016 Edition. IMF website. URL: http://www.imf.org/external/pubs/ft/weo/2016/02/weodata/index.aspx (дата обращения: 24.10.2016).

[2] Рассчитано по данным МВФ: World Economic Outlook Database. October 2016 Edition. IMF website. URL: http://www.imf.org/external/pubs/ft/weo/2016/02/weodata/index.aspx (дата обращения: 24.10.2016).

[3] Рассчитано по данным МВФ: Exchange Rates selected indicators. Avg. Exchange Rate, NC/US$, Rate// IMF Data. IMF website. URL: http://data.imf.org/?sk=388DFA60-1D26-4ADE-B505-A05A558D9A42 (дата обращения: 24.10.2016).

[4] Total reserves (includes gold, current US$). World Bank Databank. The World Bank website. URL: http://data.worldbank.org/indicator/FI.RES.TOTL.CD?locations=JP&name_desc=true (дата обращения: 25.10.2016.

[5] Рассчитано по данным UNCTAD: Goods and Services (BPM6): Exports and imports of goods and services, annual, 2005-2015// UNCTADStat. United Nations Conference on Trade and Development website. URL: http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx (дата обращения: 30.09.2016).

[6] Central Government Debt(End of September 2011 — present) //Central Government Debt. Ministry of Finance Japan website. URL: http://www.mof.go.jp/english/jgbs/reference/gbb/index.htm (дата обращения: 24.10.2016).

[7] Issues and Outstanding Amounts of Principal Government, Public and Corporate Bonds// Economic Statistics System/ Bank of Korea website. URL: http://ecos.bok.or.kr/flex/EasySearch_e.jsp (дата обращения: 24.10.2016).

[8] Рассчитано по данным Банка Японии и Банка Кореи: National Government Debt// Public Finance// Statistics. Bank of Japan website. URL: http://www.boj.or.jp/en/statistics/public/ngd/index.htm/#p01 (дата обращения: 25.10.2016; Issues and Outstanding Amounts of Principal Government, Public and Corporate Bonds// Economic Statistics System/ Bank of Korea website. URL: http://ecos.bok.or.kr/flex/EasySearch_e.jsp (дата обращения: 24.10.2016).

[9] Japanese Public Finance Fact Sheet. 2016, Ministry of Finance. Ministry of Finance Japan website. URL: http://www.mof.go.jp/english/budget/budget/fy2016/03.pdf

[10] Рассчитано по данным министерства финансов Японии: Summary of Revenues and Expenditures in General Account// Statistics & Data (As of June, 2010). Ministry of Finance. Ministry of Finance Japan website. URL: http://www.mof.go.jp/english/budget/statistics/201006/index.html (дата обращения: 26.10.2016).

[11] Japanese Public Finance Fact Sheet. 2011, Ministry of Finance. Ministry of Finance Japan website. URL: http://www.mof.go.jp/english/budget/budget/fy2011/factsheet.pdf

[12] Japanese Public Finance Fact Sheet. 2011, Ministry of Finance. Ministry of Finance Japan website. URL: http://www.mof.go.jp/english/budget/budget/fy2011/factsheet.pdf

[13] Japanese Public Finance Fact Sheet. 2016, Ministry of Finance. Ministry of Finance Japan website. URL: http://www.mof.go.jp/english/budget/budget/fy2016/03.pdf

[14] WORLD MOTOR VEHICLE PRODUCTION BY COUNTRY 1997-1998// 1998 STATISTICS// OICA Statistics. International Organization of Motor Vehicle Manufacturers website. URL: http://www.oica.net/category/production-statistics/1998-statistics/ (дата обращения: 27.10.2016).

[15] 2015 PRODUCTION STATISTICS// OICA Statistics. International Organization of Motor Vehicle Manufacturers website. URL: http://www.oica.net/category/production-statistics/2015-statistics/ (дата обращения: 27.10.2016).

[16] Рассчитано по данным Всемирного банка: World Development Indicators// World DataBank. The World Bank website. URL: http://databank.worldbank.org/data/reports.aspx?source=world-development-indicators# (дата обращения: 27.10.2016).

[17] Рассчитано по данным Всемирного банка: World Development Indicators// World DataBank. The World Bank website. URL: http://databank.worldbank.org/data/reports.aspx?source=world-development-indicators# (дата обращения: 27.10.2016).