Сложная ситуация в мировой экономике, наблюдающаяся в течение последних двух лет, которая по многим признакам может быть охарактеризована как кризис, имеет несколько основных причин, которые можно структурировать по уровням влияния и форме проявления последствий. Фундаментальной причиной тяжелой ситуации в мировой экономике является фактическая стагнация экономического роста – темпы роста мировой экономики остаются подавленными. По данным Всемирного банка, в 2012 г. рост мирового ВВП составил 2,46%, в 2013 г. – 2,93%, в 2014 г. – 2,61%, в 2015 г. – 2,47%. В 2003-2007 гг. эти показатели были почти в два раза выше и находились в интервале 2,9-4,5%.[1] При этом наименее интенсивным был рост в развитых странах – во многих странах «большой семерки» в последние годы отмечался спад ВВП (таб.1), что тормозило и мировые показатели.

Таблица 1. Рост ВВП в странах G7 в 2000-2015 годах, %.[2]

| Канада | Франция | Германия | Италия | Япония | Великобритания | США | |

| 2000 | 5,2 | 3,9 | 3,2 | 3,7 | 2,3 | 3,7 | 4,1 |

| 2001 | 1,8 | 2,0 | 1,8 | 1,8 | 0,4 | 2,7 | 1,0 |

| 2002 | 3,0 | 1,1 | 0,0 | 0,2 | 0,3 | 2,4 | 1,8 |

| 2003 | 1,8 | 0,8 | -0,7 | 0,2 | 1,7 | 3,5 | 2,8 |

| 2004 | 3,1 | 2,8 | 0,7 | 1,6 | 2,4 | 2,5 | 3,8 |

| 2005 | 3,2 | 1,6 | 0,9 | 1,0 | 1,3 | 3,0 | 3,3 |

| 2006 | 2,6 | 2,4 | 3,9 | 2,0 | 1,7 | 2,5 | 2,7 |

| 2007 | 2,1 | 2,4 | 3,4 | 1,5 | 2,2 | 2,6 | 1,8 |

| 2008 | 1,0 | 0,2 | 0,8 | -1,1 | -1,0 | -0,6 | -0,3 |

| 2009 | -3,0 | -2,9 | -5,6 | -5,5 | -5,5 | -4,3 | -2,8 |

| 2010 | 3,1 | 2,0 | 4,0 | 1,7 | 4,7 | 1,9 | 2,5 |

| 2011 | 3,1 | 2,1 | 3,7 | 0,6 | -0,5 | 1,5 | 1,6 |

| 2012 | 1,7 | 0,2 | 0,7 | -2,8 | 1,7 | 1,3 | 2,2 |

| 2013 | 2,2 | 0,6 | 0,6 | -1,7 | 1,4 | 1,9 | 1,7 |

| 2014 | 2,5 | 0,6 | 1,6 | -0,3 | 0,0 | 3,1 | 2,4 |

| 2015 | 1,1 | 1,3 | 1,5 | 0,8 | 0,5 | 2,2 | 2,6 |

В ведущих европейских экономиках – Германии, Франции и Италии, а также в Японии (номинально третьей экономике мира) – темпы роста ВВП в 2011-2015 гг. были близки к нулю, либо уходили ниже нуля в течение большей части этого периода. Фактически единственной страной из числа государств «большой семерки», которая показывала устойчивый рост темпами более 2% в год в течение большей части последних лет, оставались США, но и там средние темпы роста за последние 5 лет составили 2,1%, что существенно меньше показателей десятилетней давности.

Угнетенное состояние развитых экономик, вызванное кризисом 2008-2009 гг., необходимостью бюджетной экономии и выправления ситуации с резко увеличившимися дефицитами бюджета привели к фактической стагнации. Естественные источники роста были подорваны, так как спрос сильно сжался как со стороны населения, так и со стороны бизнеса, а госпрограммы помощи за счет бюджетных средств после острой фазы кризиса были свернуты для сокращения дефицитов бюджета. Во многих странах (включая лидеров развитого мира – США и Японию) сокращался даже абсолютный размер бюджетных расходов, что вело к сокращению совокупного спроса на внутреннем рынке.

В результате единственным способом экономического стимулирования стала монетарная политика. Центральные банки всех крупных развитых экономик, раньше или позже, но прибегли не только к традиционным мерам регулирования (которые были использованы и исчерпали свой ресурс еще в 2008-2009 гг.), но и к нетрадиционному методу т.н. «количественного смягчения». Этот метод заключается в предоставлении банкам денег через выкуп у них центральным банком разных активов (чаще всего – государственных облигаций). Смысл этой акции был в том, чтобы «разморозить» связанные облигациями деньги и побудить банки наращивать кредитную активность – кредитовать потребление, производство и т.д., что должно было стать импульсом для разгона экономической активности, роста ВВП и остальных показателей.

Первой начала эту практику ФРС США в конце 2008 года, и на фоне массированных вливаний в финансовую систему со стороны американского центрального банка произошел посткризисный рост всех рынков – фондового, товарного (рост тех же цен на нефть с $40 до $120) и остальных. Позднее к ФРС присоединились центральные банки других развитых стран. В настоящее время количественное смягчение продолжают Европейский центральный банк, Банк Японии и некоторые другие. ФРС прекратила эту программу осенью 2014 г. и тогда же началось падение цен на нефть – без искусственной подпитки массированными вливаниями ФРС инвесторы на финансовых рынках перестали вкладываться в товарные контракты.

Программы монетарного стимулирования, в первую очередь ФРС, как самого влиятельного центрального банка в мире, привели к образованию гигантских дисбалансов в глобальной финансовой системе и сформировали предпосылки для мощнейшего кризиса. Наиболее опасными из таких предпосылок были следующие:

– пузыри на товарных рынках: в период с 2010 по 2014 гг. цены на основные биржевые товары выросли в несколько раз и существенно превысили рациональные уровни, а иногда – предыдущие исторические максимумы;

– пузыри на фондовых рынках: после 2013 г. индексы развитых фондовых рынков существенно превысили предыдущие рекордные уровни и продолжили рост до значений, которые к настоящему времени превышают показатели прошлых исторических максимумов примерно в 1,5 раза; текущие показатели развитых фондовых рынков сильно превышают рациональные уровни (определяемые соотношением цен акций и их доходностью, и иными коэффициентами), что свидетельствует о сильно раздутых пузырях;

– пузыри на долговых рынках – скупка центральными банками государственных и иных облигаций привела к резкому росту их цены и снижению доходности, в результате чего к середине 2016 г. у многих стран еврозоны и у ряда других государств около половины выпусков государственных облигаций имели доходность ниже нуля;

– низкие ставки облигаций вызвали эффект низких ставок на долговом рынке в целом (в том числе по банковским кредитам и иным инструментам), что привело к росту задолженности практически у всех категорий заемщиков – от домохозяйств до государств, в результате чего в настоящее время долговое бремя в развитых экономиках очень велико;

– беспрецедентно угрожающих размеров достигли абсолютные и относительные значения государственного долга у большинства ведущих развитых экономик, облигации и валюты которых являются стержнем современной глобальной финансовой системы.

– значительно вырос курс доллара США против большинства валют как развитых, так и развивающихся экономик, что отчасти привело к снижению товарных цен, выраженных в долларах, а также обострило долговую проблему для заемщиков, имеющих долларовые долги.

Некоторые из указанных предпосылок возникновения кризиса уже реализованы (падение товарных рынков, происходившее по разным видам сырья в 2013-2015 гг.), другие, напротив, продолжили наращивать свой разрушительный потенциал. Так, фондовые рынки США после избрания Д.Трампа на пост президента вышли на новые рекордные уровни, еще больше увеличив размер пузырей.

В настоящее время соотношение капитализации фондового рынка (рыночная цена всех компаний, акции которых торгуются на бирже) и ВВП США составляет 122%. Это очень высокий показатель, превышающий уровень, с которого начался прошлый кризис (110%) и лишь немного не дотягивающий до исторического рекорда 2000 г. (148%), с которого начался кризис на рынке высокотехнологичных компаний, который привел к самому сильному в истории падению капитализации фондового рынка США.

Несмотря на то, что именно обвалы фондовых рынков часто становятся триггерами мировых финансовых кризисов, в настоящее время более критическими представляются другие возможные предпосылки кризиса. Самая опасная, по нашему мнению, ситуация в настоящее время сложилась на долговом рынке, где сформировался узел острейших проблем, разрушительный потенциал которых превосходит как фондовый, так и товарный сектора мировых рынков.

Долговая проблема имеет многоуровневый характер, так как пронизывает практически всю систему экономических отношений развитых стран. И на всех уровнях экономики в настоящее время уровень задолженности крайне высок и ставит под угрозу возможность ее обслуживания. Высокий уровень задолженности был спровоцирован предыдущим кризисом, из-за борьбы с которым резко вырос государственный долг. Стимулирующая монетарная политика центральных банков обрушила ставки заемных средств и сделала очень доступным кредит, что привело к росту корпоративной задолженности, увеличению долгов домохозяйств, а также вовлекло в долговую зависимость развивающиеся экономики. В результате текущий уровень долговой нагрузки запредельно высок.

На конец 2015 г. размер долговых обязательств всех секторов экономики США составлял $63,5 трлн., превышая ВВП в 3,5 раза. Сегодня только федеральная часть госдолга США (без учета долгов штатов, муниципалитетов и гарантированного государством долга) превышает 105% ВВП, отношение долгов домохозяйств к ВВП в США составляет 80%. Быстрее всего росли в период кризиса долги нефинансового корпоративного сектора, которые увеличились почти в 2 раза – с $3 трлн. в 2006 г. до $5,8 трлн. в 2016 г. Сходная с американской ситуация по части роста и уровней долговой нагрузки и в других крупнейших развитых экономиках, за исключением Германии, где размер госдолга стабилизирован и постепенно снижается.

В значительной мере глобальный рост задолженности был вызван стимулирующей монетарной политикой центральных банков развитых стран, из-за которой процентные ставки по займам всех типов упали до рекордных минимумов, а иногда стали отрицательными. Этот же фактор имел и некоторые побочные эффекты, например, рост фондовых рынков во многом был связан с дешевизной кредитов, которая позволяла брать взаймы под почти нулевые ставки и покупать акции в расчете на будущий рост, что вело к росту котировок.

Однако дешевые кредиты и вызванное ими увеличение долгового бремени создали во многих секторах экономики сильную зависимость от займов. Высокая долговая нагрузка означает, что погашение долгов из источников, связанных с основной деятельностью (прибыли для корпораций, бюджетных доходов – для государств) стало практически невозможным. Разросшиеся долги теперь можно гасить только делая новые займы, то есть, фактически, используя схему финансовых пирамид. Эта схема хорошо работает лишь в условиях стабильных или снижающихся процентных ставок (как это и было в последние несколько лет), потому что позволяет расплачиваться за старые долги новыми займами без значительного увеличения основной суммы долга.

Но сейчас ситуация начинает резко меняться, так как во втором полугодии 2016 г. начался быстрый рост процентных ставок. После победы на выборах в США Д.Трампа произошел резкий скачок рыночной доходности долговых инструментов по всему миру из-за того, что они упали в цене. Причиной падения цены облигаций после выборов в США агентство Bloomberg называет рост инфляционных настроений от намерений, высказанных Д.Трампом в своей экономической программе. В результате, облигации по всему миру продемонстрировали максимальное снижение за 26 лет. Дополнительным фактором давления на долговом рынке является политика ФРС.

Падение цен облигаций и рост их доходности во втором полугодии 2016 г., в особенности, в ноябре были очень существенными. Так, рыночная доходность 10-летних государственных облигаций США с июля по декабрь выросла почти в 2 раза – с 1,3 до 2,5% годовых. Доходность японских облигаций с таким же сроком обращения, которая была отрицательной на протяжении большей части года, выросла с -0,28 % до 0,03% годовых. Аналогичные тенденции были в Европе – доходность британских облигаций выросла в три раз – с 0,5 до 1,5 %, немецких – с -0,2 до 0,4%, французских – с 0,1 до 0,9%.

Рост ставок по долговым инструментам происходил и в других сегментах – по корпоративным облигациям, ставкам межбанковских займов и пр. С определенным лагом начнется и рост процентных ставок по кредитам для населения и бизнеса.

Обострение ситуации на глобальном долговом рынке будет иметь очень серьезные последствия для мировой финансовой стабильности, к числу основных из которых относятся следующие:

– замедление экономического роста, вызванное удорожанием кредитов и спадом потребительской активности, которое в условиях стагнации развитых экономик может перевести их в состояние рецессии;

– существенное увеличение расходов на обслуживание долгов вследствие роста процентов по новым кредитам, требующимся на обслуживание существующей задолженности;

– трудности в обслуживании текущих долгов корпоративного сектора и домохозяйств, переходящие в рост доли «плохих» долгов (просроченных и необслуживаемых) и возникновение на этой основе проблем у банков;

– рост стоимости обслуживания долгов в долларах США у заемщиков из других стран вследствие роста курса доллара относительно остальных валют мира;

– резкий рост нагрузки на государственные бюджеты в странах с высокими объемами государственного долга из-за увеличения ставок по новым займам и, как следствие, – разбалансирование бюджетов, увеличение их дефицитности и сокращение расходов на другие статьи.

Все эти проблемы становятся практически неизбежными при резком росте процентной ставки и стоимости обслуживания долгов. Причем негативный сценарий развития событий будет реализовываться даже несмотря на то, что в абсолютном выражении эти ставки будут относительно невелики по меркам последних десятилетий. Разрушительный эффект от их повышения будет проявляться не в том, что новые кредиты и облигационные выпуски станут недоступными из-за высоких ставок, а в том, что даже относительно невысокие ставки будут в несколько раз выше, чем тогда, когда формировалась задолженность, и потребуют в несколько раз больше средств для выплат по ним.

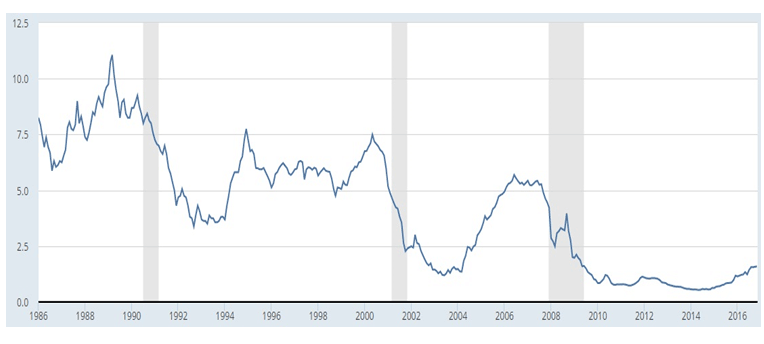

Закономерности взаимосвязи процентных ставок и экономического роста в последние десятилетия работали очень жестко, о чем можно судить по основному индикатору мирового кредитного рынка – ставке LIBOR (London Interbank Offered Rate – ставка межбанковского кредитного рынка). В течение последних трех десятилетий существовала очень четкая последовательность между резкими взлетами этой ставки и последующими рецессиями (рис.1). При этом каждый раз абсолютные величины процентных ставок были ниже предыдущих, но рецессии все равно наступали.

Рисунок 1. Взаимосвязь между динамикой ставки LIBOR и периодами рецессии в США (выделены темной заливкой).

Рецессии в США следовали за резким ростом процентных ставок, когда они повышались в несколько раз. Рецессия начала 1990-х гг. последовала за ростом LIBOR с 6 до 11%, кризис в Юго-Восточной Азии 1998 г. произошел после роста ставки с 3,5 до 7,5% в 1994-1995 гг., рецессия 2001 г. – после роста этой ставки с 4,9 до7,6%, кризис 2008-2009 гг. – после роста LIBOR с 1,3 до 6% в течение 2004-2006 гг.

В настоящее время начался новый рост процентных ставок, в том числе и LIBOR, которая уже выросла от своих минимумов 2014 г. (0,53%) примерно в 3 раза, до 1,6%. Даже такой рост в предыдущие период был предвестником кризисов или рецессии. В том случае, если дальнейший рост этой ставки доведет ее до уровня порядка 2,5-3%, новый виток кризиса станет практически неизбежным.

Причины роста ставок многочисленны и очень весомы. Основным фактором глобального роста ставок является падение цены государственных облигаций на крупнейших рынках таких инструментов, прежде всего – американских облигаций. В свою очередь, на цену облигаций США в последние годы в наибольшей степени влияла монетарная политика ФРС. Именно под влиянием этой политики, особенно такого ее метода, как количественное смягчение (выкупа этих облигаций у банков) произошло беспрецедентное повышение цены облигаций и падение их доходности, которое благодаря своего рода «эффекту сообщающихся сосудов» финансовых рынков снизило ставки на все долговые инструменты в глобальном масштабе.

Прекращение количественного смягчения в конце 2014 г. произвело обратный эффект – цены облигаций начали расти, их доходность повышаться, а вместе с ними повышались и ставки на другие долговые инструменты. В первом полугодии 2015 г. доходность 10-летних американских облигаций выросла с 1,6 до 2,5% годовых. Это был очень сильный рост, который нес угрозу разбалансирования и финансовых рынков и, что гораздо важнее для США и их регуляторов, системы государственных финансов. Именно эта угроза, по нашему мнению, обусловила ужесточение монетарной политики ФРС, выразившееся сначала в риторике о повышении ставки по федеральным фондам (основная процентная ставка американского центрального банка – аналог нашей базовой ставки Нацбанка), а затем – и в реальном ее повышении.

Это повышение было произведено в декабре 2015 г. и стало первым с 2007 г. Именно эти меры – риторика ФРС и повышение ставки в декабре – оказали повышающее воздействие на курс американских государственных облигаций во втором полугодии 2015 г., повысив их цену и снизив доходность. На наш взгляд, реальной подоплекой монетарной политики ФРС является и в этом случае и в последующий период не декларируемые цели по достижению макроэкономических индикаторов (инфляции, состояния рынка труда и экономического роста), а именно влияние на рынок государственных облигаций с целью сдержать рост их доходности.

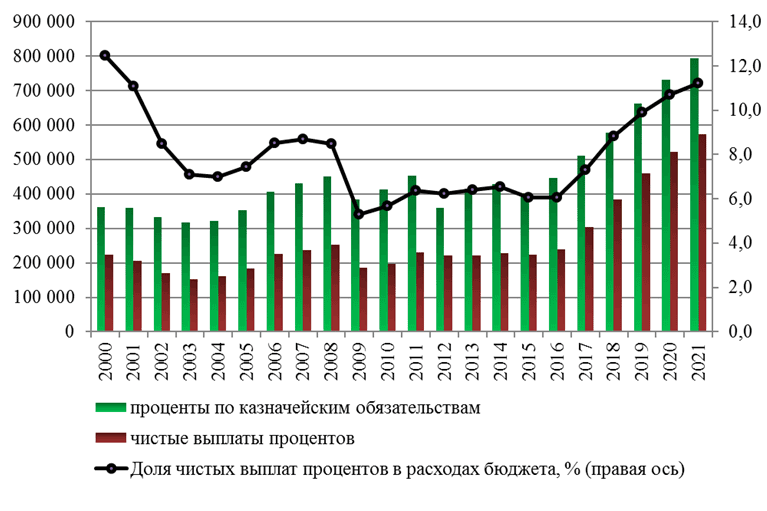

Сдерживание роста доходности необходимо для обеспечения обслуживания госдолга, который в начале 2017 г. достигнет $20 трлн., и расходы на выплату процентов по которому в настоящее время составляют около $400 млрд. в год. Объемы чистых выплат процентов несколько меньше, но и они значительны и составляют около 6% расходов федерального бюджета США. Расходы на обслуживание госдолга относительно приемлемы только по причины рекордно низких ставок, то есть, высоких цен облигаций, которые были обеспечены монетарной политикой ФРС последних лет.

Проблема государственного долга в США очень остра и может привести к разбалансированию всей системы государственных финансов в том случае, если размер госдолга будет расти быстрее, чем в настоящее время. Текущие прогнозы как по размеру госдолга, так и по объему средств на его обслуживание и по доле этих расходов в федеральном бюджете предполагают достаточно интенсивный рост всех этих параметров (таб.2, рис. 2).

Таблица 2. Прогнозируемая Административно-бюджетным управлением администрации президента США динамика параметров федерального государственного долга США до 2021 г. (с 2016 г. – оценочные данные).[3]

| Годы | Объем федерального долга, млн. долл. | Федеральный долг у инвесторов, млн. долл. | Доля долга у инвесторов в общем объеме, % |

| 2015 | 18120106 | 13116692 | 72,4 |

| 2016 | 19433320 | 14128738 | 72,7 |

| 2017 | 20149416 | 14763197 | 73,3 |

| 2018 | 20884271 | 15323508 | 73,4 |

| 2019 | 21695471 | 15982242 | 73,7 |

| 2020 | 22446759 | 16614892 | 74,0 |

| 2021 | 23198542 | 17263523 | 74,4 |

Рисунок 2. Динамика расходов на выплату процентов по федеральному государственному долгу США, млн. долл. (начиная с 2016 г. – оценочные данные).[4]

И в этой проблеме ключевую роль играет доходность государственных облигаций США. В том случае, если цены облигаций упадут, вырастет доходность, то есть, размер процентов, которые надо будет выплачивать инвесторам по этим бумагам. Это приведет к резкому росту бюджетных расходов на обслуживание долга и, как следствие – либо к сокращению других расходных статей (что очень проблематично в текущих плохих экономических условиях), либо к росту дефицита бюджета. Растущий же дефицит бюджета означает необходимость увеличения объема госдолга, то есть, раскрутку долговой спирали и ее выход уже в неконтролируемый режим, который неизбежен при таком гигантском объеме долга.

Поэтому единственным шансом государственной финансовой системы США сохранить сбалансированность и надежду на постепенную нормализацию долговой проблемы является сохранение низкой доходности государственных облигаций, чем и занималась ФРС в течение последних лет. Именно этой задачей, а не интересами макроэкономики и рынка труда, была обусловлена политика, риторика, и конкретные шаги ФРС, включая программу монетарного стимулирования в ее завершающей стадии, и повышение ставок.

Причина, по которой ФРС и другие регуляторы США вынуждены уделять первостепенное внимание искусственной поддержке цены государственных облигаций, заключается в значительном сокращении спроса на эти бумаги. Сильнее всего спрос сокращается со стороны иностранных государственных институтов, которые формируют большую часть зарубежного спроса на казначейские облигации (65-70%), при том, что именно иностранные держатели являются крупнейшей из основных групп покупателей данных бумаг. Всего на них приходится более $6 трлн. американского госдолга, и это составляет большую часть облигаций у всех групп инвесторов (порядка 60%). Таким образом, стабильность рынка казначейских обязательств США критически зависима от вложений иностранных государственных инвесторов (центральных банков, суверенных фондов и пр.), хранящих в этих активах свои резервы.

Однако в последнее время вложения именно этой группы инвесторов сильно сокращаются, что связано с комплексом причин, не всегда экономического характера. С середины 2015 г. объем вложений зарубежных государственных институтов в американский госдолг сократился почти на $300 млрд. по данным Казначейства США – с $4178 млрд. в июне 2015 г. до $3902 млрд. в сентябре 2016 г. Причем наиболее интенсивно эти вложения сокращались в последние месяцы – в августе-сентябре 2016 г. они уменьшились почти на $150 млрд. и именно в этот же период начался быстрый рост доходности облигаций. То есть, выход иностранных государств из американских облигаций, их продажа ведет к падению цены бумаг и росту их доходности, угрожая стабильности системы государственных финансов США.

Причины этого выхода иностранных держателей из американского долга различны, но можно отметить, что в основном сокращаются вложения развивающихся экономик в связи с переживаемыми ими трудностями и, в частности, из-за необходимости поддерживать курс своих валют долларовыми интервенциями. Для проведения интервенций на внутренних валютных рынках требуется получить наличные доллары, то есть, сначала продать резервные активы, в том числе и казначейские обязательства США, в которых у многих развивающихся стран хранится основной объем резервов.

По этой причине были существенно сокращены вложения нефтедобывающих экономик, причем не только развивающихся, но и развитых. Кроме того, существенное сокращение вложений в американский госдолг начал Китай, который долгое время сохранял этот показатель на примерно одном уровне порядка $1270 млрд., но в последние месяцы также приступил к массированной распродаже казначейских облигаций, в результате чего сентябрьский объем этих бумаг у китайских госорганов сократился более чем на $100 млрд. относительно сентября 2015 г. Это значит, что именно выход Китая из американских гособлигаций стал основным фактором падения их цены и роста доходности.

В относительном выражении за прошедший год сильнее всего сократились вложения в гособлигации США таких стран (из числа крупнейших держателей), как Мексика (на 39,4%, или на $31 млрд.), Саудовская Аравия (на 20,4% или на $23 млрд.), Норвегия (на 18,6% или на $13 млрд.), Сингапур (на 17,6% или на $21,6 млрд.), Россия (на 14,6% или на $12,6 млрд.), Турция (на 11% или на $7,4 млрд.). Большинство этих стран являются крупными нефтяными экспортерами, зависимыми от цен на нефть, падение которых привело к возникновению проблем и вынудило расставаться с резервами в рамках разного рода антикризисных мер. В совокупности с Китаем продажи указанных государств дали сокращение вложений в американский госдолг на сумму около $230 млрд., нанеся тем самым серьезный удар по стабильности рынка облигаций и спровоцировав рост их доходности, то есть, расходов американского бюджета на обслуживание долга.

У выхода иностранных государств из американского долга не исключен и политический подтекст, такой, как противостояние на внешнеполитической арене с США некоторых их кредиторов (Китай, Россия) или опасения за сохранность вложений (например, Саудовская Аравия выводит средства на фоне принятия в США закона, позволяющего подавать к ней иски гражданами, пострадавшими от терактов 11 сентября).

Падение спроса со стороны зарубежных госорганов на американские долговые обязательства означает не только удар по рынку этих инструментов, но и по резервному статусу доллара, так как именно резервы зарубежных государств были вложены в облигации, которые активно продаются их держателями в настоящее время. Роль же данных держателей для стабильности собственно рынка государственных облигаций трудно переоценить, так как именно опережающий спрос с их стороны в предыдущем десятилетии позволил Америке безболезненно нарастить госдолг в 2 раза и при этом сильно сократить стоимость его обслуживания вследствие роста цен облигаций.

В изменившихся условиях резкого падения спроса основной группы покупателей американского госдолга финансовая система США сталкивается с двумя сценариями и оба они неблагоприятны.

В рамках первого сценария необходимо смириться с падением спроса на государственные облигации и приготовиться к сильному росту бюджетных расходов на их обслуживание (который в перспективе 2-3 лет может вырасти вдвое). Это будет означать или рост дефицита бюджета, который резко ускорит наращивание основной суммы долга (дефицит покрывается государственными займами), или сокращение расходов бюджета по другим статьям, что крайне нежелательно в текущих условиях, тем более, что расходы бюджета и так сокращаются уже несколько лет.

Второй сценарий предполагает возвращение доходности по государственным облигациям к прежним низким значениям и удержание их там на относительно длительный период, который позволит несколько сократить хотя бы относительный размер долга и укрепить уверенность инвесторов в надежности казначейских обязательств.

Проблема в том, что в рамках второго сценария у американских регуляторов (прежде всего ФРС) есть фактически только один способ достижения цели низкой доходности облигаций – организация нового глобального кризиса. Другие методы уже были использованы и их потенциал близок к исчерпанию. Так, американский регулятор финансовых рынков – Комиссия по биржам и ценным бумагам (Securities and exchange commission – SEC) обязала инвестиционные фонды США увеличить их вложения в государственные ценные бумаги. Но такого рода административные меры имеют ограниченный потенциал и могут регулировать лишь деятельность американских финансовых институтов.

Более эффективным методом повышения спроса на гособлигации является создание условий финансового кризиса и падения так называемых «рисковых» секторов рынка – фондового, товарного, производных финансовых инструментов и пр. В такой ситуации инвесторы избавляются от падающих в цене акций, товарных контрактов и прочих рисковых активов, и вкладывают выведенные деньги в «безрисковые» активы, то есть, в государственные облигации, а крупнейшим в мире рынком таких облигаций является рынок казначейских обязательств США.

Во время прошлого кризиса события развивались именно по такому сценарию – за два года основной фазы кризиса, в 2008-2009 гг. объем вложений иностранных государственных органов в госдолг США вырос, по данным ФРС, почти в 2 раза – с $1,2 трлн. до $2,1 трлн. Снижалась и доходность этих бумаг – с 4,2% годовых до 2,2% в конце 2008 г. и до 3,2 % в конце 2009 г. Кризис 2008-2009 гг. привел и к другим масштабным геоэкономическим сдвигам в пользу США. Резкий рост спроса на гособлигации также вызвал рост доллара, смену тенденции снижения доли доллара в мировых резервах (и разворот тенденции на рост доли в них евро).

Во время прошлого кризиса сократились абсолютные и относительные расходы по обслуживанию федерального долга, включая уменьшение нагрузки на бюджет, снизилась доходность долговых обязательств, вырос курс доллара. Все эти положительные для США как эмитента казначейских обязательств изменения произошли на фоне роста объема федерального долга и были непосредственно обусловлены возникновением и разрастанием мирового кризиса, так как именно кризисные явления вызвали сжатие ликвидности на большинстве секторов мировых рынков и привели к уходу этой ликвидности в американский государственный долг. Таким образом, система государственных финансов США и ее ключевые компоненты фактически стали бенефициаром мирового финансового кризиса.

Поэтому сценарий финансового кризиса для США представляется менее опасным, чем сценарий роста доходности облигаций, стоимости обслуживания госдолга и самого госдолга с перспективой его окончательного выхода из-под контроля. В этом контексте текущая монетарная политика ФРС может оцениваться прежде всего в плане ее влияния на создание условий для обвала рисковых секторов американского (и глобального) финансового рынка с целью спровоцировать уход денег с этих секторов в казначейские обязательства, роста их цены и снижения доходности.

Реализация такого сценария с давлением на активы рисковых рынков и ростом спроса на активы-убежища, то есть, на американские гособлигации, будет происходить при ужесточении монетарной политики ФРС, то есть, при повышении ставки. В настоящее время это ужесточение началось – 14 декабря ставка выросла до 0,75% годовых.

При этом фактически макроэкономические ожидания сейчас низки – ожидания по росту ВВП за 2016 г. скатились до уровня в 1,5% при том, что в начале года прогнозировался рост на 2,5-3%. Повышение ставок в условиях замедляющейся экономики крайне нерационально, так как рост стоимости кредитов ухудшит условия ведения бизнеса и несет угрозу финансовому сектору, а также негативно влияет на совокупный спрос из-за того, что население и бизнес будут вынуждены тратить больше средств на обслуживание долгов и сокращать другие расходы. Однако курс на повышение ставки, по нашему мнению, будет реализован, так как он позволяет стимулировать приток средств в государственные облигации и снизить их доходность.

Дополнительным фактором в пользу ужесточения монетарной политики стала победа на выборах Д.Трампа, который во время избирательной кампании неоднократно обращал внимание на неправильную, по его мнению, политику низких ставок ФРС и надутые этой политикой пузыри. Поэтому возможные действия ФРС по ужесточению монетарной политики и повышению ставок могут быть поддержаны новым президентом, что позволит регулятору меньше считаться с мнением финансового лобби, заинтересованного в низких ставках.

Резюмируя вышеизложенное, можно сделать вывод, что в настоящее время очень велика вероятность смены курса ФРС в пользу ужесточения монетарной политики путем повышения ставок. Результатом этого повышения станут следующие события на финансовых рынках США и мира:

– снижение котировок на фондовых и товарных рынках;

– рост цен облигаций и, возможно, золота, как актива-убежища;

– укрепление доллара США против большинства других мировых валют;

– замедление кредитной активности банков и сокращение совокупного спроса;

– замедление темпов экономического роста в развитых странах из-за спада кредитной активности;

– замедление экономического роста в развивающихся странах из-за падения товарных рынков (для сырьевых экономик) и сокращения спроса на готовую продукцию (для экономик, производящих потребительские товары);

– усиление давления на валюты развивающихся стран и возможная девальвация тех валют, которые до сих пор удерживались за счет интервенций (валюты стран Персидского залива, юань).

В конечном итоге этот сценарий все равно приведет к новому витку падения спроса на американский госдолг, так как вновь возникнет потребность в наличной валюте – для тех же интервенций с целью поддержки своих валют, для реализации новых антикризисных пакетов и т.д. Однако в краткосрочной перспективе кризисная ситуация будет выгодна США, поскольку позволит обеспечить приток денег в их казначейские обязательства, снизить их доходность и уменьшить расходы на обслуживание госдолга, так же как и замедлить темпы прироста самого «тела» долга, то есть, немного сгладить остроту ключевой проблемы американской экономики.

Таким образом, исходя из особенностей текущей ситуации на мировых долговых рынках и ее влияния на систему государственных финансов США, можно сделать вывод, что усилия ФРС будут направлены на обеспечение низкой доходности американских государственных облигаций. Эта цель будет достигаться последовательным ужесточением монетарной политики, следствием чего станет новый виток волатильности и падения мировых рынков с вероятностью перерастания этих явлений в глобальный финансовый кризис. Применительно к товарных рынкам, особенно важным для Казахстана, эта гипотеза означает, что существенного роста цены нефти не последует, даже в условиях достигнутой ОПЕК договоренности по сокращению добычи. Возможный рост цен до уровней порядка $60-65 окажется непродолжительным и в дальнейшем будет подавлен повышением ставок ФРС и, возможно – новым витком кризиса.

Новый этап напряженности на мировых рынках начнется после повышения ставки ФРС, с начала 2017 г. и весь 2017 год пройдет под знаком нарастающей турбулентности и давления на котировки большинства секторов глобального финансового рынка. Среднегодовая цена нефти в 2017 г. в этих условиях вряд ли превысит $50-55.

[1] Economy & Growth. The World Bank. URL: http://data.worldbank.org/topic/economy-and-growth (дата обращения: 17.11. 2016).

[2] По данным МВФ: World Economic Outlook Database. International Monetary Fund website. URL: http://www.imf.org/external/pubs/ft/weo/2016/02/weodata/index.aspx (дата обращения: 17.11. 2016).

[3] Table 7.1—FEDERAL DEBT AT THE END OF YEAR: 1940–2021// Historical Tables// Office of Management and Budget// The Administration// The White House: website. URL: https://www.whitehouse.gov/omb/budget/Historicals (дата обращения: 9.03.2016).

[4] Рассчитано по данным Административно-бюджетного управления администрации президента США: Table 3.2—OUTLAYS BY FUNCTION AND SUBFUNCTION: 1962–2021// Historical Tables// Office of Management and Budget// The Administration// The White House: website. URL: https://www.whitehouse.gov/omb/budget/Historicals (дата обращения: 9.03.2016).