Экономика России переживает сложный период в течение последних лет, который многими политиками и экспертами связывается с действием санкций западных стран и международных организаций. Первые санкции были введены в марте 2014 г., и их список продолжает расширяться вплоть до настоящего времени, хотя основной блок был инициирован в марте-июле 2014 г. Таким образом, экономика России испытывает санкционное давление начиная со второго полугодия 2014 г. и именно этот период может рассматриваться в контексте анализа влияния санкций на ее развитие.

Ситуация в этот период характеризовалась спадом большинства ключевых макроэкономических показателей. Так, в 2014 г. рост ВВП составил символические 0,7%, резко замедлившись во втором полугодии, в 2015 г. был зафиксирован значительный спад экономики – на 3,7%, в первом полугодии 2016 г. снижение ВВП составило 0,9% (Здесь и далее – данные Федеральной службы государственной статистики (Росстат), если не указано иное.).

Помимо ВВП, негативную динамику в этот период демонстрировали и другие ключевые экономические показатели. В частности, в 2015 г. значительное сокращение показало промышленное производство (-3,6%), главным образом – за счет снижения объемов обрабатывающей промышленности на 5,4%. Кроме того, крайне негативной была динамика инвестиций в основной капитал, которые сократились на 1,5% в 2014 г. и на 8,4% в 2015 г.. Ухудшение макроэкономических показателей сопровождалось и снижением социальных индикаторов. Уже в 2014 г. было зафиксировано первое уменьшение реальных располагаемых денежных доходов населения (на 0,7%), которое усилилось по итогам 2015 г. (спад на 4,3%), и продолжается в 2016 г.

Таким образом, формальная взаимосвязь между началом действия санкций против России и резким замедлением роста ее экономики существует. Известны высказывания по этому поводу широкого спектра политиков стран, инициировавших санкции, и ряда общественных деятелей, связывающих негативную динамику показателей российской экономики с введенными санкциями. Однако политически не ангажированные эксперты, в том числе западные, отмечают, что роль санкций в экономических проблемах РФ незначительна, и практически весь негатив в российской экономике связан не с санкциями, а с падением нефтяных цен и цен на других товарных рынках.

Фактически единственным болезненным для России инструментом санкций стало перекрытие доступа к западным финансовым рынкам, что создало существенные проблемы для заемщиков, лишенных оперативной возможности рефинансирования выплат по валютным долгам. Этот же фактор стал первым толчком для девальвации рубля, начавшейся в середине 2014 г. Однако с этим негативом российская экономика справилась без существенных последствий, и более того – на фоне ограничения возможностей заимствований значительно сократился внешний долг РФ – с $729 млрд. на начало 2014 г. он уменьшился до $520 млрд. в первом квартале 2016 г. (По данным Банка России). То есть, финансовые санкции Запада в конечном итоге привели к оздоровлению российской финансовой системы и существенному уменьшению долгового бремени экономики. Снижение размеров валютного долга означает, кроме прочего, уменьшение потенциала дестабилизации экономики в будущем из-за изменений валютного курса, и повышение ее общей устойчивости к внешним шокам.

В остальном санкционный фактор в проблемах российской экономики не сыграл существенной роли и его влияние на макроэкономическом уровне настолько несущественно, что не поддается количественному определению, находясь в пределах статистической погрешности. Основной причиной экономических проблем России стало падение товарных цен, прежде всего – на нефть и газ, а также другие виды сырья, экспортируемые из страны.

Именно этот фактор нанес основной удар по экономике России, так же, как и по другим сырьевым экономикам. В результате снижения мировых цен объем экспорта из России сократился на $200 млрд. – с $592 млрд. в 2013 г. до $393 млрд. в 2015 г. Падение нефтяных цен, начавшееся во втором полугодии 2014 г. и продолжавшееся в 2015 г., обусловило все основные негативные факторы, в наибольшей степени влиявшие на российскую экономику – сокращение валютной выручки, доходов компаний и, как следствие – их налоговых отчислений, падение курса рубля, отток капитала, сокращение инвестиций, оптимизацию бюджетных расходов и снижение доходов и уровня жизни населения.

Вместе с экспортом сократился и объем импорта – с $470 млрд. в 2013 г. до $282 млрд. в 2015 г., что было во многом обусловлено двукратной девальвацией рубля и сильным снижением покупательной способности населения и спроса на подорожавшие импортные товары. Также заметно сократился приток прямых иностранных инвестиций в Россию, хотя это сокращение было не слишком существенным.

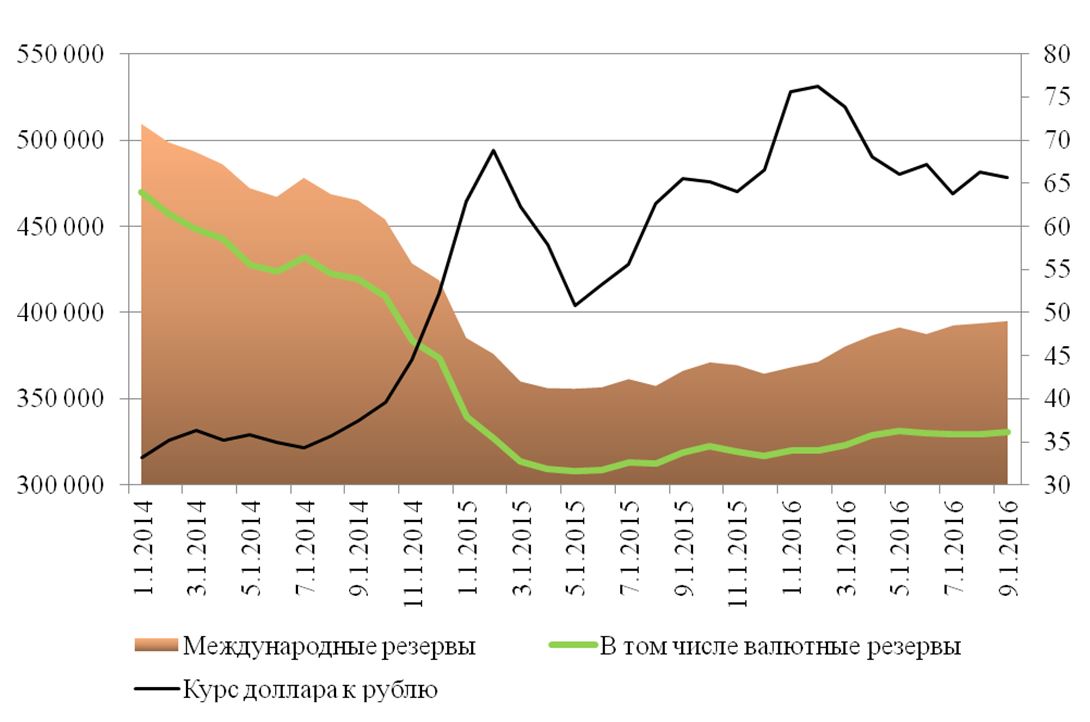

Наиболее заметным проявлением кризисных явлений в российской экономике стала ситуация на валютном рынке. Курс рубля падал с июня 2014 г. до января 2016 г., когда был достигнут его минимум относительно доллара США в 86 рублей. При этом можно выделить две фазы падения рубля по критерию вмешательства в этот процесс центрального банка. На протяжении первой из них, с июля 2014 по июнь 2015 г. Банк России пытался сдерживать это падение валютными интервенциями, что привело к сильному сокращению резервов – с 510 до $356 млрд. их общего объема (рис.1).

Рисунок 1. Сравнительная динамика курса доллара к рублю и основных параметров международных резервов РФ (млн. долл.) (Рассчитано по данным из следующих источников: [1], [2]).

Летом 2015 г. эта практика была фактически свернута и курсообразование рубля стало свободным. Сначала это привело к новому витку взлета доллара до исторических максимумов, однако в течение 2016 г. курс рубля преимущественно укреплялся – прежде всего под влиянием тех же цен на нефть, которые в текущем году росли. В то же время, в этот период началось постепенное восстановление объема резервов, которые увеличились примерно на $50 млрд.

Взаимосвязь курса рубля и состояния резервов с нефтяными ценами также свидетельствуют о том, что проблемы российской экономики в 2014-2016 гг. вызваны не западными санкциями, а неблагоприятной конъюнктурой товарных рынков.

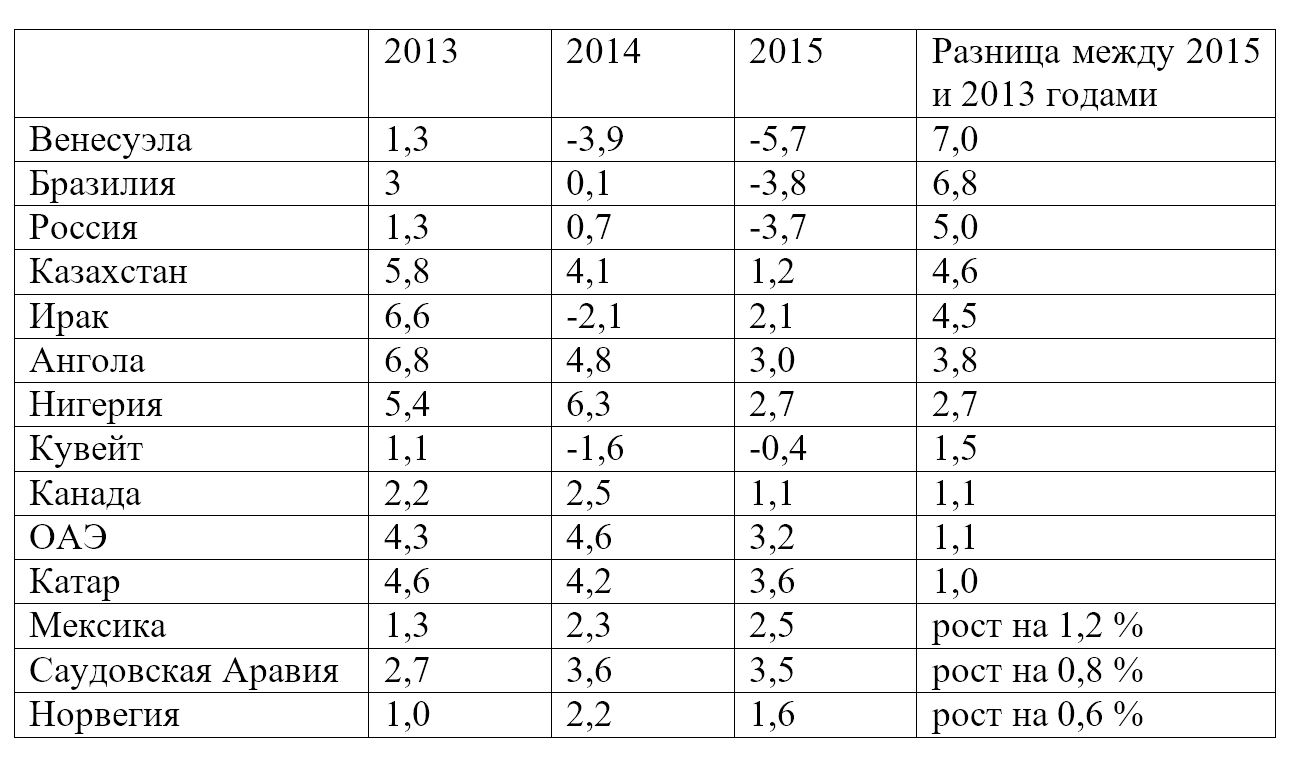

Этот вывод подтверждается также и тем, что Россия является не единственной страной – нефтеэкспортером, испытавшей экономические проблемы в последние годы. Большинство государств, входящих в первую двадцатку по объему нефтедобычи, в которых нефтяные доходы играют существенную роль, также пережили экономические шоки и резкое замедление темпов экономического роста (таб. 1).

Таблица 1. Изменение ВВП в 2013-2015 гг. в странах, входящих в первую двадцатку по объему добычи нефти, %. Источник: [3].

По степени негативного влияния падения нефтяных цен на экономику, которую можно оценить по разнице в темпах роста между 2013 и 2015 годами, Россия не является лидером и находится в соседстве с такими государствами, как Венесуэла, Бразилия, Казахстан, Ирак, Ангола и Нигерия, которые не подвергались дополнительному давлению в виде санкций. Сопоставление российских показателей роста с аналогами других нефтедобывающих экономик также демонстрирует, что именно цены на нефть, а не западные санкции стали причиной проблем последних лет.

Это уточнение важно в плане прогнозирования перспектив дальнейшего развития российской экономики. Принимая в качестве основной причины ее замедления нефтяную конъюнктуру, можно более точно оценить потенциал дальнейшей динамики, тогда как версия о санкциях как главном факторе экономических проблем дает неверные ориентиры для прогнозирования.

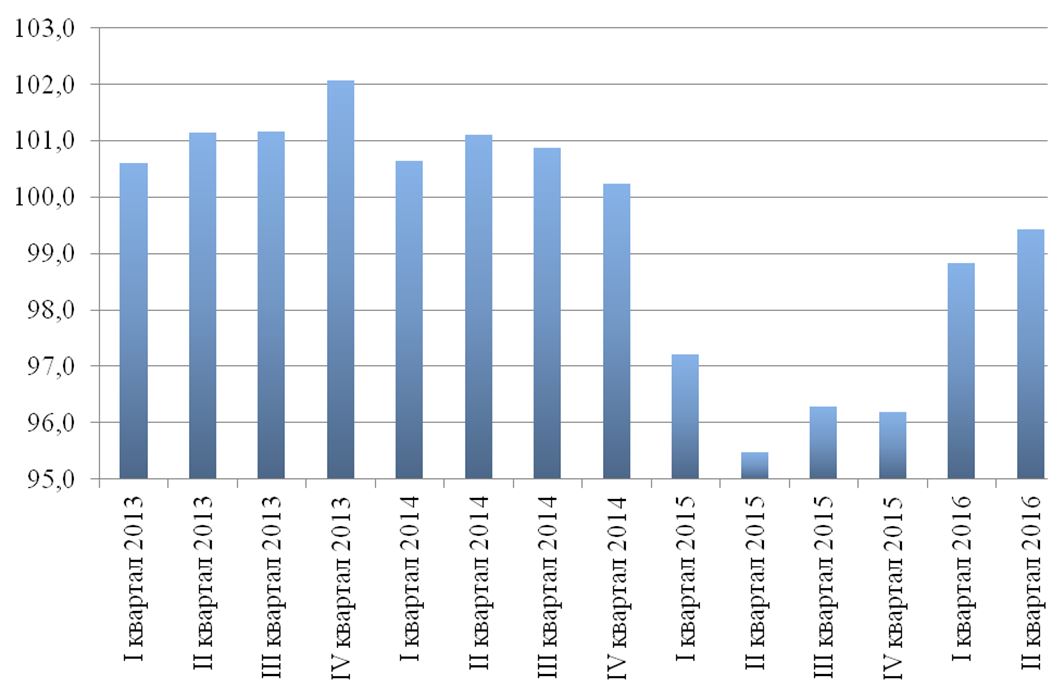

Замедление экономического роста, перешедшее в рецессию, и другие проблемы российской экономики, рассмотренные выше, в настоящее время практически исчерпали свой негативный ресурс. Так, в первом полугодии спад ВВП составил незначительные 0,9% против 3,7% спада в первом полугодии 2015 г. Еще более наглядно прекращение негативных макроэкономических тенденций заметно на квартальных данных (рис.2) – масштабы спада ВВП уменьшаются с третьего квартала 2015 г. и стали очень незначительными в 2016 г.

Рисунок 2. Индекс физического объема ВВП РФ, % к соответствующему кварталу прошлого года. Источник: [4].

Также в текущем году преимущественно наблюдается рост в промышленном производстве, причем в добывающей промышленности он шел на протяжении каждого из восьми месяцев (относительно аналогичного периода прошлого года), а в целом за первые 8 месяцев промышленность увеличила производство на 0,4%.

Тем не менее, несмотря на слом негативных тенденций, ситуация в российской экономике остается напряженной, что проявляется в некоторых ключевых ее сферах.

Прежде всего, остается тяжелой ситуация с бюджетным процессом. Произошло выпадение значительных объемов доходов бюджета из-за падения нефтяных цен. Так, объем поступлений от экспортных пошлин на нефть упал до 1,1% ВВП в январе-июле текущего года с почти 2% в прошлом году и 4% от ВВП в 2011 г. Сокращение поступлений обусловило резкий рост дефицитности федерального бюджета – если в 2013 г. его дефицит составлял только 0,5% ВВП, то к настоящему моменту (по итогам января-июля 2016 г.) он вырос до 3,3% ВВП.

Трудности с исполнением бюджетных обязательств в условиях сокращения доходов привели к активному использованию средств Резервного фонда, который начал быстро сокращаться. Только в течение первого полугодия 2016 г. из Резервного фонда было потрачено более $12 млрд. и в соответствии с текущими прогнозами остаток фонда будет израсходован в 2017 г. 5 августа замглавы Минфина М.Орешкин сообщил, что расходование средств Резервного фонда России в 2016 г. может достичь 3 трлн. рублей при его текущем объеме в 2,56 трлн.

Исчерпание средств Резервного фонда, из которого финансируется часть бюджетного дефицита, на фоне роста этого дефицита вынуждает искать иные источники доходов. Среди этих источников фигурирует приватизация (в первую очередь – компании «Роснефть»), получение дивидендов на государственные пакеты акций, а также определенные маневры с пенсионными выплатами и перспективы повышения налогов. Кроме того, Россия, несмотря на санкции, может осуществлять заимствования на мировых финансовых рынках, причем под небольшие проценты – последнее такое заимствование путем размещение еврооблигаций на $1,25 млрд. состоялось 22 сентября менее чем под 4% годовых.

Напряженная ситуация с бюджетом и ее последствия создают определенный негативный фон, в том числе отрицательно влияя на инвестиционные программы компаний с государственным участием (и на инвестиционную активность в целом), а также повышают социальную напряженность.

В то же время переоценивать масштаб этих проблем не следует, так как и социальная сфера в целом, и основные социально значимые индикаторы (инфляция, безработица) остаются стабильными, а их ухудшения на макроуровне несущественны. Так, уровень безработицы сохраняет практически те же значения, что в докризисных 2012-2013 гг. (5,6% против 5,5%), средняя номинальная заработная плата постепенно повышается, инфляция остается умеренной (3,9% за первые 8 месяцев 2016 г.).

Резюмируя вышеизложенное, можно сделать следующие выводы об итогах развития российской экономики после ввода санкций и о текущем этапе ее функционирования:

– санкционное давление не оказало существенного влияния на российскую экономику, однако падение нефтяных цен привело к возникновению значимых проблем по линии внешней торговли, бюджета, финансовой стабильности и социальной защищенности населения;

– наиболее пострадавшими в течение 2014-2016 гг. сферами российской экономики стали финансы (девальвация рубля, резкое сокращение резервов, дестабилизация банковского сектора), государственный бюджетный процесс, обрабатывающая промышленность (вследствие падения покупательной способности), инвестиции;

– пик кризисных явлений в экономике России уже пройден и начинается восстановление, что заметно по динамике роста ВВП и промышленного производства, а также некоторым индикаторам уровня жизни населения;

– ситуация остается напряженной в некоторых аспектах (бюджетный процесс, состояние Резервного фонда) и продолжает сильно зависеть от конъюнктуры мировых товарных рынков.

Прогноз развития российской экономики на 2016-2017 гг.

В настоящее время оценки перспектив российской экономики на 2016-2017 гг. варьируются достаточно широко, включая прогнозы различных государственных ведомств. Так, например, Банк России в своем докладе о денежно-кредитной политике оценивает спад ВВП по итогам 2016 г. в 0,3-0,7%, в прогнозе Минэкономразвития ожидается спад на уровне 0,6%. На 2017 г. ожидается умеренный рост экономики – Центральный банк прогнозирует рост на 1%, Министерство экономического развития – на 0,6%.

Негосударственные прогнозы также предполагают сокращение спада во второй половине текущего года и небольшой рост в 2017 г. Если прогнозы на 2016 г. находятся примерно в том же диапазоне, что и правительственные, и предполагают спад в 0,5-0,7%, то ожидания на следующий год более оптимистичные и варьируются на уровне около 1,5%.

Позитивные ожидания по возобновлению экономического роста в настоящее время связываются уже с третьим кварталом 2016 гг. – по данным Минэкономразвития спад прекратился во втором квартале, в третьем квартале ряд крупных аналитических структур прогнозирует небольшой рост ВВП. Таким образом, рецессия, которая длилась в России 6 кварталов подряд – с первого квартала 2015 г. по второй квартал 2016 г. – прекратится, хотя итоговый рост ВВП за год будет еще отрицательным.

На наш взгляд, эти прогнозы вполне обоснованы. Для возобновления экономического роста в России имеется несколько предпосылок – активная роль государства и проводимая антикризисная политика; быстрое импортозамещение, стимулируемое в том числе и войной санкций Запада и России, в результате которой на российском рынке образовались ниши, заполняемые в настоящее время собственными производителями; стабилизация финансовой сферы, включающая снижение ставок и возобновление кредитной активности на большинстве сегментов; улучшение конъюнктуры на мировых товарных рынках.

Последний фактор может стать решающим в переломе кризисных тенденций. Поскольку именно падение нефтяных цен привело к основным проблемам российской экономики, то их восстановление вызовет аналогичный позитивный эффект. В данном случае значение имеет не столько масштаб роста, сколько сам его факт, которого будет достаточно для того, чтобы вывести макроэкономические индикаторы на положительные значения. Не обязательно, чтобы рост нефтяных цен был сильным, достаточно того, чтобы он перекрывал значения предыдущего периода, что позволит связанным с нефтью макроэкономическим показателям также вырасти относительно прошлых периодов.

Для такого развития событий на нефтяном рынке есть все предпосылки. В настоящее время основным фактором нефтяных цен является монетарная политика центральных банков развитых стран, в первую очередь ФРС США. С учетом того, что ФРС фактически отказалась от прошлогодней риторики по повышению ставок, и их ожидаемой стабильности как минимум до конца 2016 г., а также вероятности смены курса и перехода ФРС к очередному смягчению (что весьма вероятно на фоне замедления экономического роста), перспективы нефтяного рынка в настоящее время выглядят благоприятно.

Существует также и технический аспект движения нефтяных котировок, обусловленный не фундаментальными факторами показателей нефтедобычи, и даже не монетарными факторами ликвидности на рынке, а настроениями и предположениями инвесторов о «правильности» тех или иных ценовых уровней. В соответствии с этими факторами, текущие котировки находятся в технически обусловленном коридоре значений $41,5-52,5 по сорту «брент». В том случае, если произойдет выход из этого коридора наверх и закрепление цен выше уровня в $52-53, весьма вероятно дальнейшее движение наверх до уровней порядка $65. На наш взгляд, это движение вполне возможно именно на фоне неких заявлений ФРС о необходимости смягчения монетарной политики или о четко объявленном отказе от ее ужесточения в ближайшей перспективе.

Таким образом, ситуация на нефтяном рынке в краткосрочной перспективе представляется благоприятной для российской экономики, существует высокая вероятность продолжения роста нефтяных цен и получения от этого процесса позитивного эффекта для всех сырьевых экономик. Этот эффект будет проявляться по тем же направлениям, по которым шел негатив, но с обратным знаком – будет наблюдаться рост экспорта, валютных поступлений, укрепление курса рубля, постепенное увеличение объемов промышленного производства, ВВП, наполнение доходной части бюджета и восстановление Резервного фонда и Фонда национального благосостояния.

В случае реализации прогнозируемого нами сценария с ростом нефтяных цен до уровня порядка $65 к концу текущего года, во втором полугодии российская экономика будет демонстрировать рост, потенциал которого может измеряться величиной порядка 0,5-1%. Эта оценка базируется на том, что средняя цена нефти во втором полугодии 2015 г. составила $47 по сорту «брент», и при ожидаемом росте в течение второго полугодия 2016 г. с выходом к концу года на уровни в районе $65 средняя цена полугодия может составить $50-55, то есть, быть выше показателя аналогичного периода 2015 г. на 7-15%.

Взаимосвязь между динамикой нефтяных цен и ВВП России в последние годы выражалась соотношением примерно 10 к 1 – падение нефтяных цен в 2014-2015 гг. на 50% привело к спаду ВВП на 5%. Соответственно, рост нефтяных цен на 10% может обусловить рост российской экономики на 1%.

В 2017 г. перспективы нефтяного рынка пока что неопределенны и, на наш взгляд, возможен либо его умеренный рост (на 20-30%), либо стабилизация со среднегодовой ценой около $50, то есть, отсутствие заметного роста относительно 2016 г. При каждом из этих сценариев российская экономика будет расти.

В случае стабильности нефтяных цен показатели роста будут очень умеренными, на уровне около 1%, но рост все же будет – за счет иных источников, прежде всего на основе увеличения внутреннего спроса вследствие оживления кредитной активности банков и продолжения государственных программ. При реализации сценария заметного роста нефтяных цен, увеличение российского ВВП может составить более 2%.

Эти два сценария также предполагают и отличающееся влияние экономического роста на другие ключевые сферы экономики России. При первом сценарии с отсутствием заметного роста нефтяных цен и символическим увеличением ВВП сохранятся, хотя и в ослабленной форме, многие текущие проблемы – большой дефицит бюджета, исчерпание Резервного фонда, подавленная инвестиционная активность. В рамках же сценария с существенным увеличением нефтяных цен (более 20%) практически все проблемы будут полностью или в большей мере решены.

Список использованных источников:

- Международные резервы Российской Федерации. Банк России – официальный интернет-ресурс. URL: http://www.cbr.ru/hd_base/default.aspx?Prtid=mrrf_m (дата обращения: 21.09.2016).

- USDRUB_TOM. РБКQuote. URL: http://quote.rbc.ru/exchanges/demo/selt.0/USD000UTSTOM/intraday?show=intra3 (дата обращения: 21.09.2016).

- GDP Growth. World Development Indicators// World DataBank. The World Bank website. URL: http://databank.worldbank.org/data/reports.aspx?Code=NY.GDP.MKTP.CD&id=af3ce82b&report_name=Popular_indicators&populartype=series&ispopular=y# (дата обращения: 20.09.2016).

- Индексы физического объема валового внутреннего продукта // Валовой внутренний продукт. Квартальные данные// Национальные счета. Федеральная служба государственной статистики. Официальный интернет-ресурс. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/# (дата обращения: 19.09.2016).